Прогноз на 2020 год: что будет с рублем, какие акции выбрать, кто выплатит высокие дивиденды

Российский рынок по-прежнему очень привлекателен

Последние годы мы утверждали, что на российском рынке есть прекрасные возможности для инвестирования – и по итогам 2019 Индекс РТС показал лучший результат среди крупнейших рынков мира (+36% с начала года в $). Мы ожидаем сохранения этой тенденции в 2020, так как оценка российского рынка все еще низкая (P/E 2020П 6.3x, дисконт к MSCI EM – 55%), а дивидендная доходность - высокая (в среднем 7.3% за 2020П). В период низких процентных ставок инвесторы по всему миру ищут более доходные активы, и российские компании в этой парадигме выглядят крайне привлекательно за счет сильных финансовых показателей, хороших денежных потоков и ослабления геополитической напряженности. Как результат, Индекс РТС может вырасти в 2020, по нашим оценкам, еще на 15–20% до 1 670 – 1 730.

Инвестиционные идеи: предпочтение стоимостным акциям вместо историй роста

Мы ожидаем, что «голубые фишки» продолжат ралли в 2020, и потому отдаем предпочтение «Газпрому», Сбербанку, «Лукойлу», «Норникелю», «Яндексу» и МТС. Акции второго эшелона в 2019 отставали от рынка, но в 2020 тенденция может смениться на противоположную, поэтому в списке наших фаворитов «Северсталь», TCS Group, «Аэрофлот» и Интер РАО.

Мировые рынки: акции лучше облигаций; развивающиеся рынки лучше развитых

Мы ожидаем, что в 2020 году мировая экономика ускорит свой рост, так как настроения в деловой сфере улучшатся. Если будет подписана «первая фаза» торгового соглашения между США и Китаем, это станет поворотным моментом для настроений инвесторов и приведет к масштабной перебалансировке мировых инвестиционных портфелей из облигаций в акции. На фоне ожиданий замедления роста экономики США начнет ослабевать и мощь фондового рынка страны, к которому было приковано все внимание инвесторов долгие годы. Поэтому мы думаем, что рынки акций, главным образом развивающихся стран, обгонят рынки США в 2020 году. При этом мы ожидаем, что так называемые стоимостные компании (Value stocks), которые не сильно растут, но стоят относительно недорого по мультипликаторам, опередят компании роста (Growth stocks) – быстрорастущие, но дорогие компании.

Макроэкономика: российская экономика устойчива, рост может ускориться

По макроэкономическим показателям РФ выглядит гораздо надежнее для инвесторов, чем многие развитые страны. У нее двойной профицит – бюджета и счета текущих операций, долговая нагрузка приемлема (отношение внешнего госдолга к ВВП – ок. 5%), а объем Фонда национального благосостояния в 2020 может превысить 10% ВВП. Мы полагаем, что с увеличением финансирования национальных проектов рост ВВП России может оказаться ближе к верхней границе консенсус-прогноза (1.5–2.0%). Прогноз курса рубля к доллару – 63–68, главными источниками волатильности останутся цены на нефть и санкционное давление.

Рынок нефти: ожидаем цену Brent в диапазоне $60–70 за баррель

Соглашение ОПЕК+ доказало свою эффективность, и мы ожидаем, что цены на нефть в 2020 будут относительно стабильны, если в марте 2020 соглашение будет продлено. Поддержку ценам окажут недавно объявленные планы ОПЕК+ снизить добычу еще на 500 тыс. баррелей в сутки. Среди факторов, которые могут привести к росту цены вне прогнозируемого диапазона, мы отмечаем ускорение роста мировой экономики и возможное присоединение других стран к ОПЕК+. Отрицательно может сказаться усиление геополитической напряженности и увеличение добычи со стороны стран, не входящих в ОПЕК (текущий прогноз– +2.17–2.3 млн баррелей в сутки).

Рынок облигаций: потенциал роста цен ОФЗ в 2020

В 2020 мы видим потенциал снижения доходности ОФЗ еще на 30–50 бп и полагаем, что Минфин сможет разместить ОФЗ на сумму ок. 2 трлн рублей. Дальнейшее снижение ИПЦ может вызвать новое понижение базовой ставки ЦБ РФ до 5.5% за 12–18 месяцев, что должно способствовать росту спроса на ОФЗ со стороны российских инвесторов. Спрос со стороны нерезидентов по-прежнему будут определяться политикой ФРС и санкционным давлением на Россию.

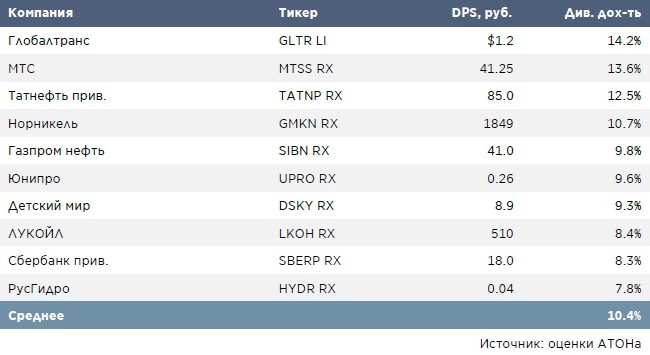

Перспективные дивидендные бумаги

Комментарии