2020 год: в поисках «потерянного» роста

2019 год был непростым для российской экономики, хотя то же самое можно сказать и обо всех предыдущих годах, особенно начиная с 2014 г.

Тем не менее, в уходящем году все же были свои особенности, о которых мы хотели бы вспомнить, подводя итоги.

Потребительский сектор:

Особенно непростым год был для российского потребителя – к началу 2019 г. реальные доходы населения падали уже пятый год подряд (за редким исключением). Ситуацию усугубило повышение НДС и старт пенсионной реформы (хотя негативный эффект от нее, видимо, был сильно сглажен такими послаблениями, как возможность досрочного выхода на пенсию для людей предпенсионного возраста и введением повышенных пособий по безработице для людей, попавших под действие реформы).

Впрочем, накопившиеся за посткризисные годы проблемы стали очевидны уже с начала года: оборот розницы скатился до 1,5-1,6% г./г., тогда как еще в 2018 г. он уверенно рос на 2,8-3% г./г. в реальном выражении. Оборот платных услуг населению и вовсе стал устойчиво падать в реальном выражении, впервые после кризиса.

В итоге население, как мы полагаем, полноценно перешло в категорию «вынужденного заемщика»: то, что рост продаж (в особенности непродовольственных товаров) превышал динамику доходов можно было объяснить только лишь поддержкой со стороны кредитов (задолженность по необеспеченным потребкредитам с конца 2018 г. ускорила рост до ~20% г./г.) и/или сокращением отчислений в депозиты (кстати говоря, если исключить периоды рецессий, то темп роста рублевых депозитов физлиц в этом году оказался на исторических минимумах – 6-7% г./г.). Параллельно с этим росли «плохие» долги потребителей и их долговая нагрузка.

Ситуация, как ни странно, стала выглядеть лучше (по крайней мере, на бумаге) с этой недели, после пересмотра данных по доходам

Росстатом (подробнее см. в нашем обзоре от 19 декабря 2019 г.), но пока нам с трудом верится в столь быстрое избавление потребителей от проблем.

Бюджетная политика:

После президентских выборов 2018 г. на 2019 г. было намечено не только повышение НДС и старт пенсионной реформы, но и начало исполнения нацпроектов. Если первые две инициативы заработали сразу, то нацпроекты, судя по всему, сильно задержались. Даже к концу года, согласно данным Счетной палаты, их недоисполнение составило рекордный 1 трлн руб. В числе возможных причин такой существенной задержки – и усиление контроля за расходами со стороны Счетной палаты, и традиционно длительный процесс доведения денег до финальных бюджетополучателей, и неполная проработанность деталей проектов (например, решение о строительстве трассы Москва-Казань было принято окончательно лишь в ноябре этого года).

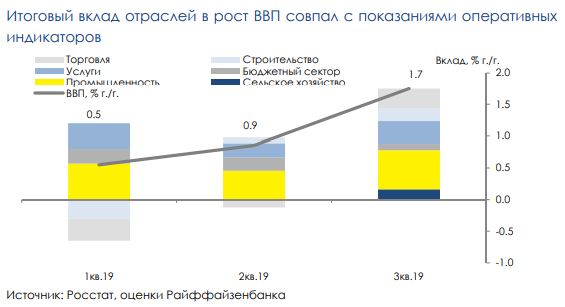

В итоге, как мы понимаем, задержка, особенно в 1П 2019 г., негативно сказалась на экономике - достаточно сказать, что вклад инвестиций в ВВП снизился с +0,7 п.п. в 2018 г. до -0,1 п.п. в 1П 2019 г.

Негативный эффект от бюджетного консерватизма испытала и ликвидность банковской системы: за 1П 2019 г. отток по бюджетному каналу (без учета средств Казначейства) составил почти 1,5 трлн руб. (1,1 трлн руб. за аналогичный период прошлого года). Причем, это более существенное сокращение происходило на фоне повышенных покупок валюты Минфином (туда были включены отложенные с 2018 г.). В начале года, кстати говоря, на отток ликвидности заметно влияли гигантские размещения ОФЗ (из-за неожиданного интереса со стороны нерезидентов), однако потом сдерживающим фактором всецело стал профицит бюджета. Так, избыточный консерватизм расходов оставался виден вплоть до ноября этого года (по сравнению с обычными темпами расходования средств бюджет недодавал заметные суммы системе).

Также стоит упомянуть о попытках властей «воскресить» накопительную часть пенсии. В начале года активно велись дискуссии о системе индивидуального пенсионного капитала (ИПК), которая потом переродилась из добровольно-принудительной в полностью добровольную систему гарантированного пенсионного плана (ГПП) (подробнее об этом см. в нашем обзоре от 30 октября 2019 г.). В целом и условия новой системы ГПП не выглядят, на наш взгляд, привлекательными. Единственное достоинство в том, что ГПП позволяет перевести на свой пенсионный счет средства, накопленные ранее (до первой заморозки в 2014 г.) в старой системе накопительной пенсии.

Монетарная политика и инфляция:

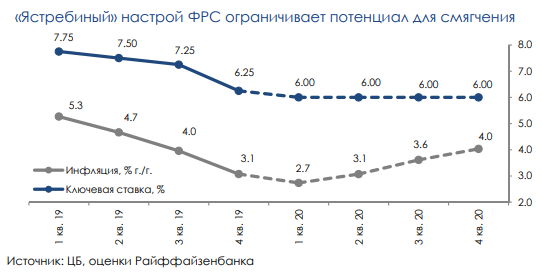

Хотя проинфляционный эффект от повышения НДС и оказался лишь на нижней границе ожиданий ЦБ (+0,6 п.п. к годовой цифре), инфляция надолго ушла выше цели ЦБ (в 1 кв. даже выше 5% г./г.). В начале года на фоне ужесточения политики ФРС (ускорившимся в декабре 2018 г.) и высокой вероятности введения новых жестких санкций (против новых ОФЗ и, возможно, против крупных госбанков) ЦБ (после двух повышений ставки в конце 2018 г.) даже не помышлял о смягчении (ключевая на 5 месяцев замерла на отметке 7,75%). Но время шло, и ситуация развернулась на 180 градусов: жестких санкций так и не последовало, ФРС в августе вернулась к смягчению политики, инфляция начала стремительно приближаться к цели, бюджетная политика оставалась консервативной. Видимо, ЦБ понял, что несколько затянул паузу и начал «наверстывать упущенное» (в октябре снизив ставку даже на 50 б.п.).

Фактически год завершен на уровне 6,25%, т.е. на уровне, близком к историческому минимуму (5,5% было в начале 2014 г.)

Впрочем, год регулятор заканчивает на достаточно сдержанной ноте, отмечая, что дальнейшее смягчение не предопределено заранее. Как мы понимаем, одним из главных факторов тут выступает вероятная длительная пауза в смягчении политики ФРС (тогда как остальные факторы – инфляция, ожидания, экономическая активность, бюджетная политика, курс рубля, риски и т.п. – «обеими руками» голосуют за снижение ставки – см. наши обзоры от 5 декабря и 16 декабря 2019 г.).

Реальный сектор:

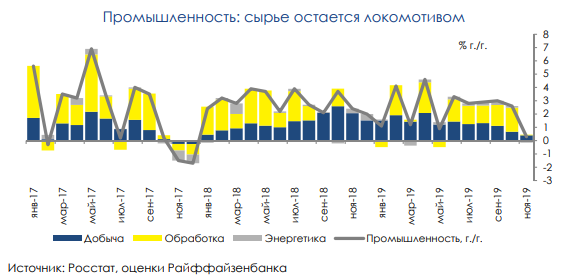

По итогам года рост промышленности даже снизился по сравнению с прошлым годом. Фактически, он (в отсутствие реального роста внутреннего спроса) обеспечивается или за счет сырьевого экспорта, или за счет производства околосырьевых товаров для внутреннего потребления. По сути, после выхода из рецессии 2015-2016 гг. это и есть стержень для роста промышленности. В свою очередь, ее ускорение/замедление обеспечивается некими разовыми факторами.

Так, например, ускорение в 2018 г. (с 2,3% г./г. до 2,9% г./г.) было полностью обеспечено нефтегазовым сектором, в первую очередь, добычей нефти: перевыполнение соглашения ОПЕК+ в начале 2018 г. позволило начать наращивать добычу. В 2019 г. темпы роста добычи нефти почти не упали (на нее практически не повлияла история с загрязнением нефти в трубопроводе «Дружба»), однако добыча газа просела (c 5,8% г./г. в 2018 г. до 1,3% г./г. в 2019 г.). Видимо, важным фактором снижения спроса на газ оказалась теплая зима 2018/2019 гг. в Европе (из-за чего расход запасов был меньше, чем обычно).

В остальном реальный сектор, особенно высокотехнологичные отрасли, испытывают длительную стагнацию. Единственная надежда остается на то, что нацпроекты (связанные, в первую очередь, с инфраструктурным строительством) «вытащат» их из околонулевой зоны в следующем году.

Чего стоит ожидать в 2020 году?

Ключевой темой для российской экономики в следующем году являются нацпроекты и анонсированные траты ФНБ. Впрочем, не стоит переоценивать их значимость: по нашим оценкам, проекты (финансируемые из налогов) не смогут ускорить рост более чем на 0,2- 0,3 п.п., а траты из ФНБ будут крайне небольшими (1 трлн руб. в 2020-2022 гг., что чуть больше чем 300 млрд руб./год). При этом все же мы закладываем определенное ускорение роста экономики (до 1,6% г./г. и промпроизводства – до 3% г./г.).

Отметим, что фокус государственного стимула на инфраструктуру не оставляет шансов на заметное восстановление потребительского сегмента (в Майском указе нет ни слова про повышение зарплат и пенсий, поэтому доходы могут почувствовать лишь косвенный эффект).

Впрочем, судя по обновленной картине, показанной Росстатом, наметившийся рост зарплат населения поможет справиться с растущей кредитной задолженностью (которая, правда, все равно останется важным фактором потребительского спроса в 2020 г.).

Однако надеяться на быстрый рост экономики или даже опережение среднемировых темпов роста в ближайшие годы не стоит: в условиях внешней напряженности российские власти (даже проводя бюджетную экспансию) вряд ли выйдут из «защитного» режима, а без этого ускорение экономики невозможно.

Комментарии