Инфляция стремится к цели ЦБ уже в этом году

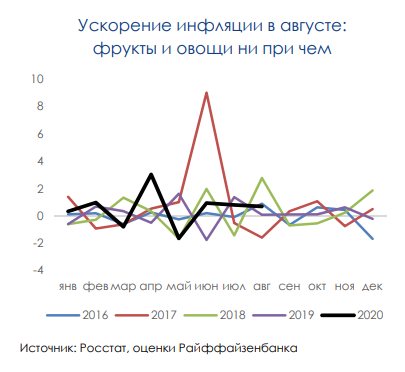

Исходя из недавно опубликованных данных Росстата о недельной инфляции, наши расчеты показывают, что инфляция в годовом выражении подросла до 3,7% год к году (3,6% по итогам августа). Хотя по годовым цифрам кажется, что всему виной менее активное (чем обычно) снижение цен на плодоовощную продукцию в сезон сбора урожая (подстегнуло годовые темпы роста цен), то это не так. По факту, в августе динамика их цен месяц к месяцй с исключением сезонности лежит в рамках средних значений прошлых лет и не выглядит особенной (как, например, это было в июне 2017 года из-за аномально холодного начала лета, или в апреле 2020 года из-за обвала курса рубля). Кроме того, фрукты и овощи достаточно полно представлены в корзине, используемой для расчета недельной инфляции, а потому не могли стать причиной расхождения недельных и месячных оценок (как произошло по итогам августа).

Мы полагаем, что некоторое ускорение инфляции в августе и продолжение ее ускорения в сентябре – отложенный результат выхода экономики из самоизоляции (в месячном выражении заметно подорожали лишь транспортные услуги и прочие продовольственные товары, куда входит в т.ч. общественное питание). В свою очередь, это ускорение возможно по причине того, что:

1) Доходы большинства населения (зарплаты и пенсии) несильно просели.

2) У населения появился «запас» средств, так как отпускные траты и поездки отменились. В итоге у людей после пандемии появился платежеспособный спрос, который и вылился в некоторое ускорение цен.

Его эффект не будет большим и длительным, но выразится в некотором дополнительном росте инфляции до конца года. В этой связи мы пересматриваем наш прогноз на конец этого года с 3,7% год к году до 4% год к году.

Такое ускорение инфляции вряд ли станет существенным фактором для изменения политики ЦБ (даже если этому будет посвящена значительная часть комментариев регулятора): во-первых, его прогноз на этот год по инфляции допускает даже более существенное ускорение (до 4,2% год к году), а во-вторых, как мы уже отмечали, первичным для регулятора сейчас является состояние внешнего фона. Так, даже при повышении инфляции ЦБ может реализовать небольшое смягчение до конца года, если риски снизятся.

Комментарии