Несмотря на короткую предпраздничную неделю с низкими оборотами торгов, индекс S&P 500 установил новый исторический максимум и впервые в истории закрылся выше 3150 пунктов

В конце прошлого года мы поставили целевой уровень по S&P 500 на этот год как раз 3150 пунктов, и в этом году не было момента, когда мы хотели бы пересмотреть наш прогноз. Несмотря на сезонно благоприятный период для рынков (декабрь является одним из лучших месяцев для рынка акций), мы рекомендуем не делать больших ставок на «предновогоднее ралли» и считаем, что следующее сильное (в районе 5%) движение на рынках более вероятно случится вниз, чем вверх:

1) Торговое соглашение уже в цене, хотя ещё не подписано.

2) Скорее всего, после подписания соглашения, фокус сместится на оставшиеся разногласия между США и Китаем, которых немало. Например, статус протестов в Гонконге.

3) Хорошая макроэкономическая статистика не окажет большого влияния на динамику индекса S&P 500, а скорее скажется на отдельных секторах. Например, мы ждем дальнейшего роста акций компаний «второго эшелона» даже при нейтральной динамике рынков.

4) Позитивный эффект от торгового соглашения не успеет сказаться на финансовых показателях компаний к началу сезона отчетностей. В связи с этим мы ждем относительно консервативных прогнозов на 2020 год, что может привести к коррекции акций.

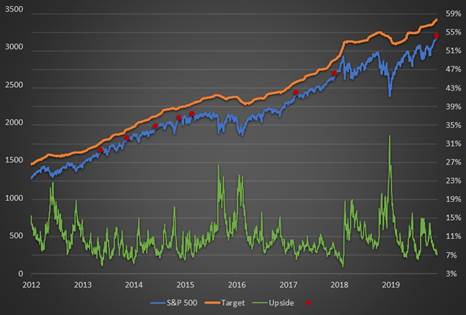

Отдельно отметим, что после мощного роста рынка акций потенциал роста до консенсус-прогноза по S&P 500 (рассчитанного на основе целевых цен по акциям, входящих в индекс) сократился до 7%. За последние 10 лет было 7 случаев, когда потенциал роста снижался до 7% уже после сезона отчетностей (выделены на графике ниже), и в каждом случае рынок акций давал более привлекательные уровни для входа в течение следующих двух месяцев.

Несмотря на наш осторожный краткосрочный взгляд, долгосрочный прогноз остается позитивным. В частности мы считаем, что в следующем году рынки акций также вырастут на 10%+. Интересно, что за последние 30 лет было 8 случаев, когда S&P 500 вырастал на 20%+ за календарный год и каждый раз рост продолжался и в следующем году.

Рисунок 2. Индекс волатильности VIX упал до минимумов с начала «торговых войн»

Макроэкономическая статистика

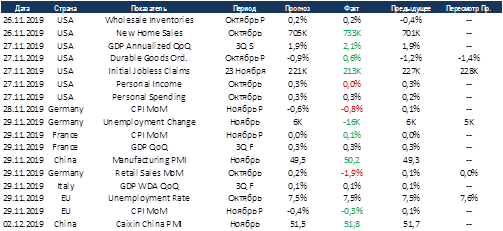

На прошедшей неделе в США праздновали День Благодарения. Так как в четверг был выходной, а в пятницу сокращённый день, все данные были опубликованы в начале недели. Уточнённый ВВП США за 3 квартал вырос до 2,1, оценка выросла на 20 б.п. Также существенно лучше ожиданий вышли данные по продажам недвижимости на первичном рынке. Вернулись к норме первичные обращения за пособиями. В Китае превзошли консенсус данные по индексу деловой активности в промышленности, показатель вышел в положительную зону. В Европе в целом нейтрально, но в негативном ключе отметилась Германия: сильно снизились продажи в ритейле и отмечена высокая дефляция.

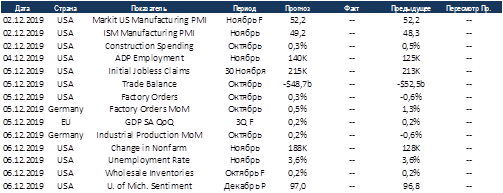

На этой неделе основным источником новостей будут США. Откроют неделю данные по индексу деловой активности в промышленности, рынок ждёт улучшения показателей. Также будет опубликован большой объём данных по рынкам труда, ожидания позитивные. Дефицит торгового баланса должен наконец сократиться и уйти ниже $50 млрд. В Германии будут опубликованы данные по промышленному производству и заказам в промышленности, оба показателя должны выйти в плюс, что говорит о восстановлении этого сектора экономики. Вполне вероятен сценарий, когда публикация хорошей статистики может привести к снижению рынка, т.к. текущая ситуация говорит против дальнейшего снижения ставок ФРС.

Комментарии