Российский рынок открывает 2020 мощным ростом. Российский индекс прибавил 2,6%, продолжая штурмовать новые максимумы

Российский рынок открывает 2020 мощным ростом. Российский индекс прибавил 2,6%, продолжая штурмовать новые максимумы. Причины все те же – всеобщий позитив на мировых рынках в преддверии подписания первой части торговой сделки между США и Китаем, в целом устойчивая нефть, крепкий рубль и снизившиеся геополитические и санкционные риски. Среди отдельных компаний выделим заметно отстающий Газпром в связи с все еще неопределенными сроками запуска проекта «Северный поток-2», а также сильно подросшие в стоимости акции Мечела на фоне слухов о прогрессе в реструктуризации долга и угрозах существенного снижения поставок коксующегося угля из Австралии ввиду продолжающихся пожаров в стране.

А вот нефть начинает год с коррекции. По мере снижения градуса напряженности вокруг взаимоотношений Ирана и США нефть также продемонстрировала падение, потеряв уже 1,6% с конца прошлого года. Надо отметить, что ожидаемое заключение первой части торговой сделки США и Китая ровно как и сокращение добычи со стороны Саудовской Аравии в рамках обновленной сделки ОПЕК+ не смогли сдержать натиск медведей. Еженедельная статистика в США в целом была нейтральной: запасы нефти в стране выросли на 1,2 млн бар. (ожидали падение на 3,2 млн бар.), добыча не изменилась и осталась на уровне 12,9 млн бар. в сутки, а количество вышек снизилось на 11 до 659 единиц

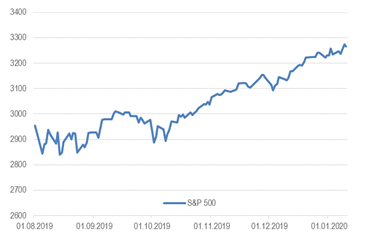

Рисунок 1. Индекс S&P 500

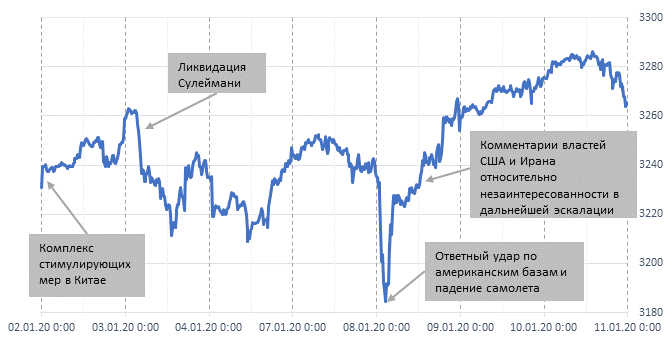

Год начался бурно, с большим количеством новостей. Однако, несмотря на этой, к началу третьей недели года драйверы роста у рынка все те же, что и в прошлом году: ожидания подписания соглашения между США и Китаем. Несмотря на то, что сам факт заключения договоренностей уже известен рынку почти 2 месяца, акции продолжают отыгрывать эту историю. Сейчас можно часто увидеть фразу, что рынки растут, т.к. до 15 января точно ничего плохого не произойдет. В принципе, такая идея хорошо отражает текущие рыночные настроения.

На самом деле подписание соглашения несет некоторую неопределённость, которая может повлиять на дальнейшее движение рынков. Напомним, что несмотря на то, что соглашение достигнуто, текст его остается неизвестным. Если 15 января мы увидим финальный вариант с хорошо прописанными целями, это будет позитивно воспринято инвесторами. Если же формулировки будут расплывчатые, в стиле «будем стараться сделать все возможное», то реакция рынка будет негативной.

Если оставить в стороне торговое соглашение, то главным событием этой недели станет начало очередного сезона отчетностей в США. В отличие от отчетностей за III квартал в этот раз мы не ждем, что корпоративные результаты станут драйвером для роста акций. Результаты IV квартала будут хорошими, но этим инвесторов уже не удивишь. А вот прогнозы на 2020 год, скорее всего, будут достаточно консервативными, что может спровоцировать коррекцию на рынках.

Макроэкономическая статистика

Проведём обзор всей макроэкономической статистики с начала года. В США вышли данные по рынкам труда, торговому балансу и индексу деловой активности в промышленности - всё очень близко к прогнозам. Китай также отчитался по деловой активности, а также по инфляции - тут также без сюрпризов, данные нейтральные. Европейские страны отчитывались по инфляции и промышленному производству, здесь можно отметить небольшие улучшения у основных игроков. В целом нейтральный макроэкономический фон способствовал сохранению бычьего тренда на рынках акций.

На этой неделе основными поставщиками новостей будут США и Китай. Прежде всего рынки будут ждать подписания предварительного торгового соглашения, которое должно состояться в середине недели. Также Китай отчитается по торговому балансу, продажам в ритейле, промышленному производству и росту ВВП в 4 квартале. В рамках ожиданий рынка ВВП должен замедлиться до 6% и уже в этом году может уйти ниже, что соответствует политике властей КНР. Что касается торговли, в декабре ожидается существенный рост импорта, хотя общее положительное сальдо торгового баланса должно вырасти ещё сильнее. США также отчитаются по ритейлу и промышленности, ожидания разнонаправленные. По продажам в ритейле рынок ждёт ускорения роста, а в промышленности, наоборот, замедления.

Комментарии