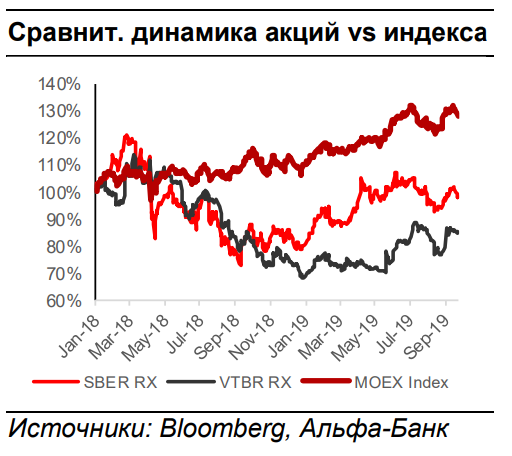

Мы полагаем, что акции российских госбанков будут опережать рынок в случае дальнейшего улучшения макро и геополитической ситуации

Между тем, мы считаем, что краткосрочную поддержку акциям должны оказать динамика процентных ставов в рублях и качество кредитов. В будущем году замедление роста розничного кредитования должно быть нейтрализовано ускорением роста корпоративного кредитования в связи с необходимостью финансировать нацпроекты, и Сбербанк и ВТБ, вероятно, станут главными бенефициарами этого процесса.

Хотя мы ожидаем, что прибыльность банковского бизнеса в долгосрочной перспективе будет ниже текущих уровней, мы считаем, что инвесторы еще не учли в котировках дивидендные доходности (8,3-9,4%) и краткосрочные драйверы роста, о которых мы говорили выше. Таким образом, мы рекомендуем использовать любые распродажи на российском рынке для увеличения своих позиций в акциях обоих банков. Мы не исключаем, что динамика акций ВТБ будет опережать Сбербанк, так как инвестиционная история ВТБ становится более дружественной в отношении миноритариев. При потенциале роста 23-48%, по нашей оценке, мы подтверждаем рекомендацию - выше рынка по акциям обоих банков.

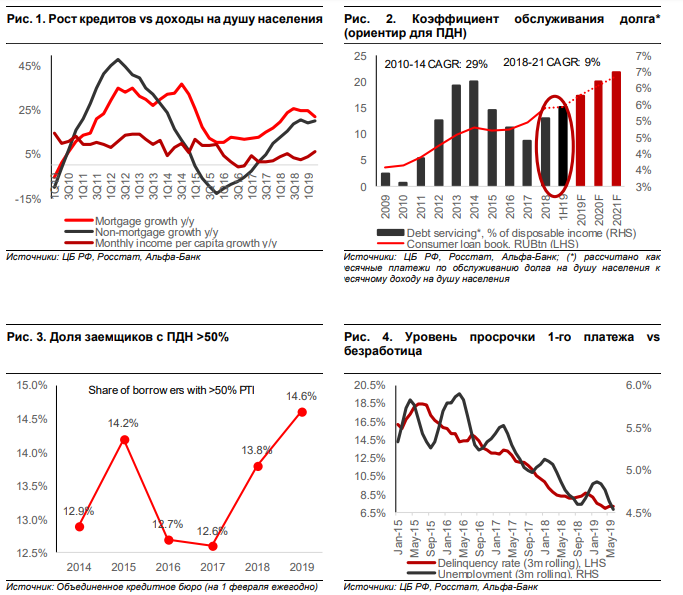

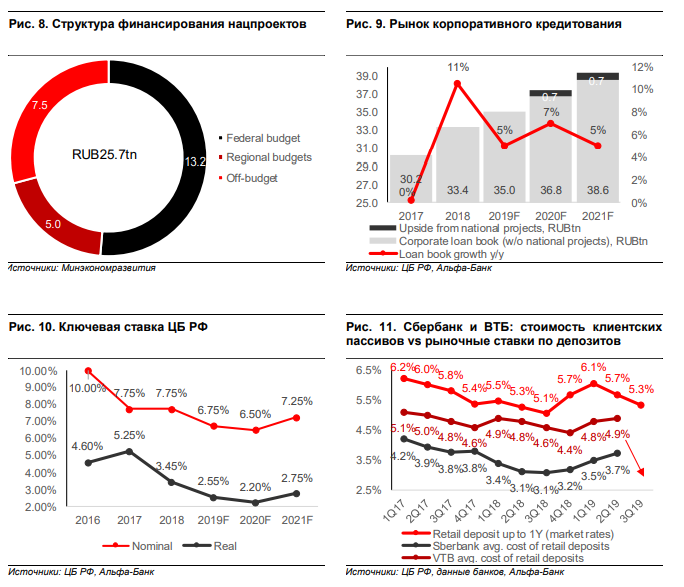

Процентные ставки и качество кредитов как краткосрочные драйверы роста. Чистая процентная маржа Сбербанка и ВТБ во втором квартале 2019 г. начала восстанавливаться, главным образом, на фоне роста доходности кредитов. В то же время мы считаем, что три понижения ставки (на 25 б. п. каждое) и еще два ожидаемых понижения в 2019-2020 гг. еще не отражены в стоимости фондирования Сбербанка и ВТБ. Стоимость розничных депозитов во втором квартале 2019 г. находилась на пике за последние 7 кварталов, тогда как рыночные ставки снизились на 80 б. п. с первого квартала 2019 г., по данным ЦБ. Таким образом, мы ожидаем дальнейшего улучшения ЧПМ в ближайшие несколько кварталов с удешевлением фондирования. Что касается кредитного риска, Сбербанк и ВТБ пока не видят ухудшения качества потребительских кредитов, как, впрочем, и крупных проблем с корпоративными займами. Таким образом, прогноз банков по стоимости риска (1-1,2% против 0,5-0,8% в ервом полугодии 2019 г.) выглядит консервативным, на наш взгляд.

Это должно сохранить интерес инвесторов к акциям обоих банков перед результатами за 3К19. Предварительный прогноз на 2020: ускорение роста корпоративного кредитования нейтрализует замедление розницы.

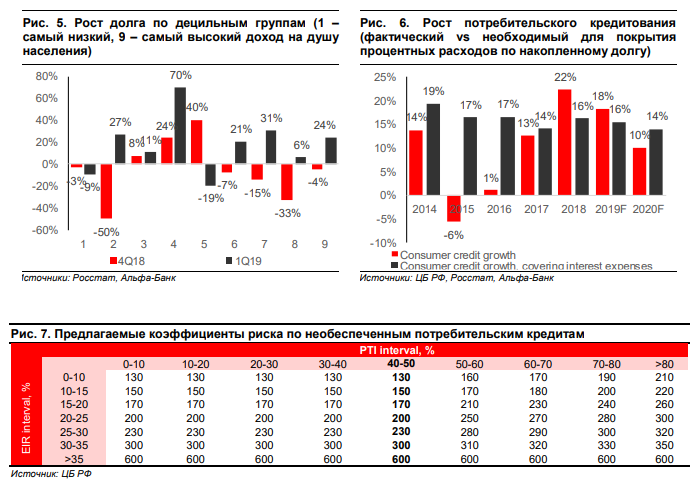

По нашей оценке, коэффициент обслуживания долга (процент от располагаемых доходов) должен достичь пика 2014 г. в 2020 г. Банки учитывают регуляторные требования по ПДН (которые вступают в силу с 1 октября) при принятии кредитных решений, снижая лимиты и повышая процентные ставки для заемщиков с ПДН >50%. Таким образом, мы ожидаем замедления роста розничного кредитования в 2020 г. до 10% г/г (по нашей оценке, он должен находиться на уровне 14% г/г, чтобы покрыть накопленные проценты по долгу). В то же время запуск нацпроектов (программа на 25,7 трлн руб.) и снижение ставок должны поддержать корпоративное кредитование в будущем году. Мы ожидаем ускорение роста корпоративного кредитования до 7% г/г с 5% в 2019 г. и Сбербанк, и ВТБ занимают хорошо позиционированы с точки зрения этих двух трендов, учитывая фокус на зарплатных клиентах (50% базы розничных клиентов), так как ЦБ требует официальное подтверждение доходов при расчете ПДН, тогда как бюджетное финансирование должно поддержать доходы населения (к примеру, было объявлено о 50%-й индексации зарплат служащих оборонного сектора с сентября), и оба банка имеют сильную франшизу в корпоративном бизнесе и могут конкурировать в части процентных ставок.

Позитивные факторы для капитала обеспечивают дивидендную доходность на уровне 8,3-9,4% по итогам 2019 . Долгожданное закрытие сделки по продаже DenizBank привело к увеличению достаточности капитала 1-го уровня Сбербанка на 120 б. п. Потенциальное снижение риск-весов по корпоративным кредитам должно поддержать достаточность капитала ВТБ. Сейчас обсуждается две меры – сокращение коэффициента риска по кредитам “инвестиционного качества” (со 100% до 65%) и использование шкалы кредитных рейтингов без суверенного потолка. Эти факторы должны помочь банкам противостоять ужесточению регулирования в рознице и обеспечить коэффициент дивидендных выплат на уровне 50%, начиная с 2019 г. Это предусматривает привлекательную дивидендную доходность на уровне 8,3-9,4% по акциям Сбербанка и ВТБ.

Оценка:

Сбербанк торгуется по коэффициентам P/BV и P/E 2020П соответственно на уровне 1x и 5,2x (против средних мультипликаторов за последние два года на уровне 1,2x и 5,6x соответственно), а также ожидаемой дивидендной доходности по итогам 2019 г. на уровне 8,3-9,4%. ВТБ торгуется по коэффициенту P/BV на уровне 0,48x, а по коэффициенту P/E на уровне 3,3x (против средних за последние два года 0,53x и 4,6x соответственно) и ожидаемой дивидендной доходности 8,9% по итогам 2019 г. Скорректировав наши модели, мы понизили наши РЦ по Сбербанку и ВТБ на 4-7% соответственно, подтвердив рекомендации - выше рынка - по обоим банкам с потенциалом роста 23-48% соответственно.

Драйверы роста:

Мы осознаем, что поддержание ROE на текущих уровнях в долгосрочной перспективе становится все более сложным для банков, учитывая снижение маржи и рост рисков (мы заложили терминальное ROE на уровне 17% и 11% соответственно для Сбербанка и ВТБ, пока не ожидая позитивного эффекта для ROE от цифровой экосистемы Сбербанка). В то же время мы считаем, что дивидендные доходности Сбербанка и ВТБ (8,3-9,4%) и благоприятные факторы пока не полностью отражены в котировках и продолжат поддерживать бумаги обоих банков в дальнейшем.

Мы считаем, что акции обоих банков будут опережать рынок при дальнейшем улучшении макро- и геополитической ситуации в России. Мы не исключаем, что бумаги ВТБ могут опережать акции Сбербанка, так как инвестиционная история ВТБ становится более дружественной в отношении миноритариев.

Риски:

1) ухудшение макроэкономической и геополитической ситуации в России; 2) аномально

высокий рост кредитования, ведущий к ухудшению качества кредитного портфеля; 3) сдерживающие

регуляторные инициативы со стороны ЦБ.

Комментарии