Мы ожидаем, что плотность продаж достигнет дна в 2019-2020 гг. на фоне меньшего числа открытий магазинов и продовольственной инфляции. Мы консервативно отразили в наших моделях дальнейшее снижение рентабельности, так как конкуренция, вероятно, будет поддерживать ритейлеров в режиме инвестиций в цены, тогда как возможностей для оптимизации расходов становится все меньше

Анализ российского розничного сектора

Мы считаем, что этого уже отражено в котировках, и видим потенциал роста 2- 32% среди анализируемых нами компаний. Мы подтверждаем рекомендацию по Магниту на уровне ВЫШЕ РЫНКА, видя возможности для увеличения стоимости компании в оптимизации оборотного капитала, что будет стимулировать рост СДП. Мы по-прежнему верим в возможности X5 (ПО РЫНКУ) поддерживать рентабельность EBITDA на уровне более 7% в среднесрочной перспективе, однако мы предпочитаем более привлекательный момент для входа на основе оценок стоимости. В случае с Лентой (ПО РЫНКУ) мы считаем, что все негативные моменты рынок уже отразил в котировках, однако ясности по поводу потенциала роста нет, пока компания не объявила свою новую стратегию. Динамику акций Детского мира (ПО РЫНКУ) сдерживает риск навеса акций со стороны АФК “Система”.

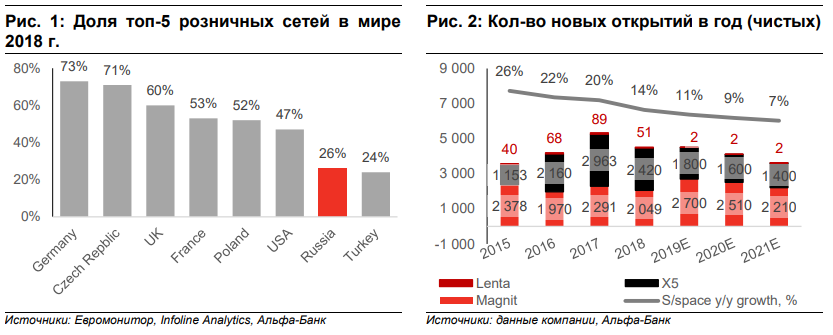

Низкий уровень консолидации указывает на возможности для дальнейшего роста торговых площадей лидеров рынка

У российской розницы есть возможности для дальнейшей консолидации, так как на долю 5 крупнейших ритейлеров приходится 26% рынка против 47-73% в других странах. Мы ожидаем, что анализируемые нами продуктовые ритейлеры продолжат активно расширять свое физическое присутствие, хотя оно и замедлится до 7-11% ежегодно в 2019-2021 гг. против 14% в 2018 г. На фоне непростой макроэкономической ситуации. Демографическая яма в России сдерживает рост населения: по прогнозу Росстата, как базовый, так и пессимистический сценарии предполагают снижение населения на 0,4-1,3% к 2025 г. и на 0,9-3,2% к 2030 г.

В то же время реальные располагаемые доходы населения продолжают стагнировать. Рентабельность сохранится под давлением. Мы ожидаем, что плотность продаж достигнет дна в 2019-2020 гг. на фоне меньшего числа открытий, а продовольственная инфляция поддержит рост LfL-чека. Тем не менее, ритейлеры продолжат инвестировать в цены, учитывая стагнацию реальных располагаемых доходов населения. В то же время возможностей по оптимизии расходов становится все меньше. Таким образом, мы консервативно ожидаем, что рентабельность EBITDA ритейлеров будет оставаться под давлением в дальнейшем, что рынок уже отразил в котировках. Наши модели демонстрируют потенциал роста от 2 до 32% к текущим ценам на рынке, даже при наших консервативных ожиданиях на 2019-2021П. По продуктовым сетям мы ожидаем рост выручки на 1-13% и рентабельность EBITDA 6,6-8,1%; в случае с Детским миром мы ожидаем рост выручки на 14-10% при рентабельности скорректированной EBITDA 11,4-11,1%.

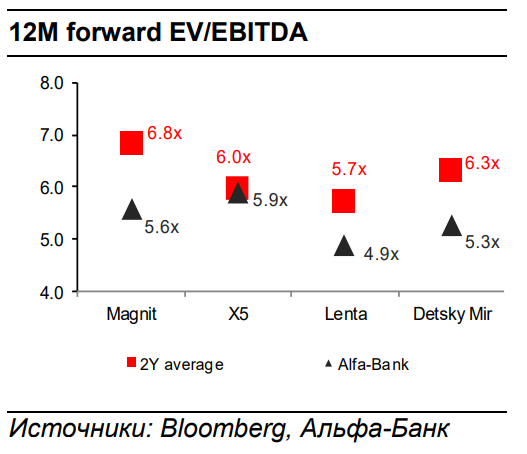

Магнит (ВЫШЕ РЫНКА, РЦ $17,8 за ГДР; 4 749 руб. за обыкновенную акцию) торгуется по коэффициенту 2020П EV/EBITDA на уровне 5,6x (по ГДР), что предполагает 18%-й дисконт к среднему мультипликатору за последние два года и 5%-й дисконт бумагам X5. У Магнита есть потенциал для оптимизации управления запасами, что приведет к росту СДП и снижению долга. Благодаря этому Магнит сможет рассмотреть дополнительные опции по возврату капитала акционерам помимо уже щедрых дивидендов (при дивидендной доходности по ГДР и обыкновенным акциям соответственно 6,4-7,7%). При потенциале роста 31-32% мы даем рекомендацию ВЫШЕ РЫНКА по акциям Магнита.

X5 (ПО РЫНКУ, РЦ $36,6 за ГДР) торгуется по коэффициенту 2020П EV/EBITDA на уровне 5,9x, что предполагает 2%-й дисконт к среднему мультипликатору за последние два года. Среднесрочные драйверы роста бумаг – это стабильность рентабельности и улучшение ROIC на фоне мер по улучшению CVP и повышению эффективности в магазинах. В то же время, рост рентабельности EBITDA в 1П19 уже отражен в котировках. При потенциале роста 2% мы подтверждаем рекомендацию ПО РЫНКУ.

Лента (ПО РЫНКУ, РЦ $3,6 за ГДР) торгуется по коэффициенту 2020П EV/EBITDA на уровне 4,9x, что предполагает дисконт 14% к среднему мультипликатору за два года. Ожидаемое объявление стратегии роста нового акционера компании – главный катализатор роста акций (через 1-2 квартала). Что касается бизнеса в текущем виде, мы видим возможноти для снижения долговой нагрузки (снижение отношения чистого долга к EBITDA до 1,9-1,6x к 2020-2021 гг. против нынешних 2,7x) на фоне меньшего числа открытий. При потенциале роста бумаг 4% мы подтверждаем рекомендацию ПО РЫНКУ.

Детский мир (ПО РЫНКУ, РЦ 104 руб. за обыкновенную акцию) торгуется по коэффициенту 2020П EV/EBITDA на уровне 5,3x, что предполагает 16%-й дисконт к среднему мультипликатору за два года и дисконт 31% к цене акций в ходе IPO. Навес акций со стороны АФК “Система” и РКИФ (которым совместно принадлежит 66,1% акций капитала компании) продолжает определять динамику акций. Что касается бизнеса, стоит упомянуть самую высокую в секторе дивидендную доходность (11% 2019П), но растущую конкуренцию со стороны продуктовых сетей и онлайнигроков. При потенциале роста 14% мы даем рекомендацию ПО РЫНКУ по акциям компании.

Комментарии