Итоги заседания ЕЦБ не преподнесли каких-либо значимых сюрпризов

Процентные ставки остались на прежнем уровне, объем выкупа активов в рамках программы помощи из-за Covid-19 сохранится на уровне 1,35 трлн евро, а прогноз снижения ВВП еврозоны в 2020г был скорректирован с -8,7 до -8,0%. Участников рынка больше интересовала позиция европейского регулятора относительно укрепления курса евро (почти на 10% с мая). Однако, похоже, пока ЕЦБ не сильно обеспокоен его влиянием на инфляцию, после чего курс вро-доллар подрос на 0,5%, восстановив часть потерь.

На глобальном рынке евробондов консолидация продолжилась, доходности US Treasuries изменялись незначительно (10-летний выпуск в диапазоне 0,65-0,70%). Лучше рынка снова выглядели бразильские евробонды: длинные суверенные выпуски прибавили 0,5% по сравнению со снижением на 0,2-0,7% гос.долга крупнейших EM. Отдельно отметим еврооблигации Petrobras, которые выросли в цене на 1,7% на участке кривой 3-10 лет после объявления предложения о выкупе 19 выпусков совокупным объемом $4 млрд (11% от обращаемых облигаций), что понизит риск рефинансирования. Чуть ранее компания заявляла о продаже оставшейся доли в дистрибьюторе топлива за $1,7 млрд в рамках стратегии по реализации непрофильных активов. Petrobras, впрочем, как и другие бразильские компании, пользуются благоприятной рыночной конъюнктурой (продажа активов, IPO бизнес-подразделений, выпуск долгосрочных евробондов) для оптимизации кредитного портфеля/сокращения долговой нагрузки.

Прошедшая неделя торгов на рынке рублевого долга облигаций мало чем отличалась от предыдущих за последний месяц. На этот раз повышенная волатильность была обусловлена не только внешними факторами (заявления Д.Трампа о курсе на снижение зависимости от Китая, что привело к распродажам на глобальных рынках), но и внутренними (несколько противоречивая риторика представителей ЦБ РФ о дальнейшем изменении ключевой ставки). При отсутствии значимых новостей по антироссийской санкционной тематике рынок переключился на оценку влияния заявлений российского регулятора на доходности облигаций. Так, рынок отреагировал некоторым их повышением после некоторого изменения тональности главы ЦБ в части необходимости и своевременности использования пространства для снижения ключевой ставки. С другой стороны, рынок отыграл часть потерь на заявлениях представителя ЦБ о сохранении мягкой монетарной политики в течение продолжительного времени, а также о готовящейся публикации траектории ставки. Также состоялся очередной сильный аукцион МинФина по размещению ОФЗ-флоутеров на 158,5 млрд рублей, включая дебютный 10-летний выпуск, на который пришлось 70% от всего объема. Отметим, что концентрация объемов на ограниченном числе инвесторов позволяет говорить, что спрос остается не совсем рыночным. По итогам недели облигации прибавили 0,1-0,2%, активность нерезидентов по-прежнему низкая. В преддверии заседания ЦБ РФ и вероятной паузы по снижению ставки вряд ли стоит ожидать значимого снижения доходностей облигаций.

Мы в августе активно писали о том, почему рынки кажутся нам перегретыми. Теперь же, после коррекции (S&P 500 с максимумов потерял 7%, NASDAQ Composite – 10%) напишем, почему уже можно возвращаться на рынок.

Тактические индикаторы, которые говорили о перегреве рынка, пришли в норму. Ситуация на опционном рынке выровнялась, средний потенциал роста по акциям из S&P 500 вырос до 10% (из-за падения цен акций и одновременного повышения целевых цен).

Несмотря на распространенное мнение, что индивидуальные инвесторы испытывают эйфорию (что является показателем перегрева рынка), реальные наблюдения этого не подтверждают.

Во-первых, тем покупателем, который взвинтил цены на акции технологических компаний, оказались на частные инвесторы, а SoftBank.

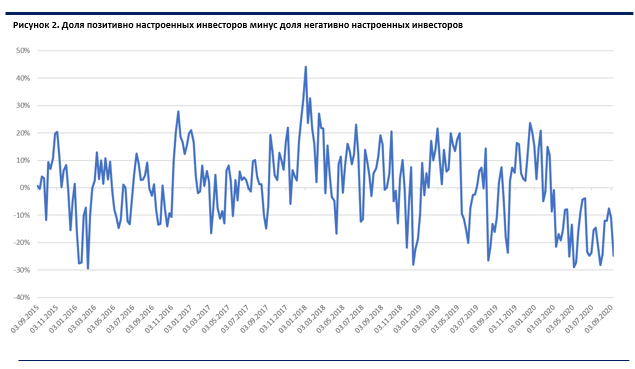

Во-вторых, настроения индивидуальных инвесторов, которые отслеживает AAII, говорят скорее о перепроданности рынка: спрэд между негативно и позитивно настроенными инвесторами достиг уровней, характерных при больших распродажах.

Экономическая статистика продолжает постепенно улучшаться, хотя, возможно, мы увидим некоторое замедление улучшения перед выборами.

Растут шансы на получение вакцины до конца осени. При этом нельзя сказать, что инвесторы сильно волнуются из-за «второй волны».

Конечно, на рынке остаются риски, которые могут спровоцировать ещё одно падение акций: выборы (а точнее предвыборная неопределенность) и взаимоотношения США и Китая. Однако, не исключено, что до выборов индекс S&P 500 успеет вернуться к историческим максимумам.

Комментарии