Эффект от пересчета взносов в АСВ примерно равен убытку по программам реструктуризации

Сбербанк: покупать, цель - $5,9

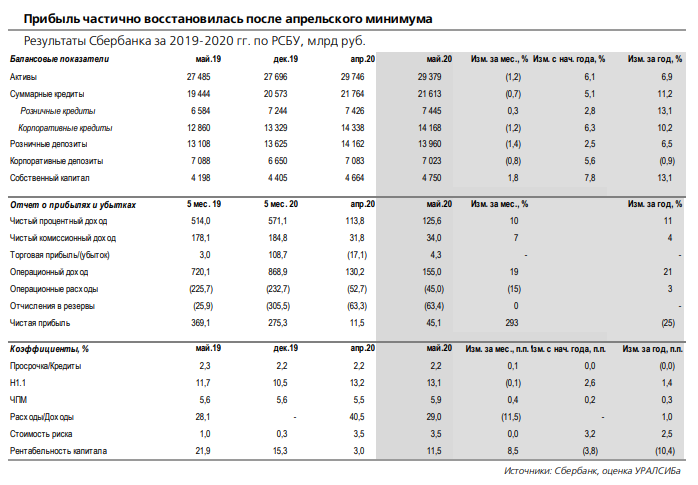

В пятницу были опубликованы финансовые результаты за май по РСБУ. Чистая прибыль после апрельского локального минимума в размере 11,5 млрд рублей увеличилась до 45 млрд рублей, ROAE вырос с 3% до 11,5%. Одним из факторов поддержки стало решение АСВ снизить ставку по страховым взносам за 1–2 кварталов, в результате чего Сбербанк пересчитал взносы за первые четыре месяца и в мае отразил эффект для пяти месяцев по новой ставке. Этот эффект равен 12,3 млрд рублей, или около 10% майского чистого процентного дохода. ЧПМ, по нашим расчетам, выросла на 40 б.п. за месяц, что как раз должно объясняться этим пересчетом.

Чистые комиссии восстановились на 7% относительно апреля. Банк указывает, что в мае увеличился доход от операций с картами, но снизились объемы продаж страховых продуктов. Отдельно в мае Сбербанк выделяет убыток в размере 12,5 млрд рублей от модификации корпоративных и розничных кредитов вследствие госпрограмм реструктуризации, а также собственных программ реструктуризации кредитов. Насколько мы понимаем, это результат апрельской и майской реструктуризации, и он также найдет отражение в отчетности по МСФО (и будет увеличен на результат июня). Рост операционных расходов замедлился до 3% год к году – вследствие программ повышения эффективности, а также в связи со снижением деловой активности.

Стоимость риска осталась на уровне 3,5%. Стоимость риска осталась на уровне апреля – 3,5%. Менеджмент указал, что, несмотря на первые позитивные сигналы и частичное восстановление деловой активности, политика резервирования остается консервативной. Корпоративный портфель с поправкой на переоценку снизился на 0,1% за месяц, розничный портфель увеличился на 0,3% за месяц – преимущественно за счет ипотеки (в том числе с помощью госпрограмм льготной ипотеки). Год к году рост розничных кредитов замедлился до 6,5% с 14% в апреле. Выдачи розницы увеличились на 18% относительно уровня апреля. По состоянию на конец мая банк реструктуризировал более 1 трлн рублей корпоративных кредитов (по государственным и собственным программам), что соответствует порядка 7% портфеля, и более 115 млрд рублей (1,5% портфеля) розничных. Средства физлиц с поправкой на переоценку за май снизились на 0,9% (за счет рублевых сбережений, тогда как валютные счета увеличились на 1,3%). Средства юрлиц увеличились на 1% (за счет и рублевых, и валютных счетов), в итоге общие клиентские средства с поправкой на переоценку за месяц снизились на 0,2%.

Н1.1 и Н1.2 остались выше 13%. Достаточность капитала Н1.1/Н1.2 сократилась на 15 б.п. за месяц до 13,1%, показатель Н1.0 остался на уровне 15,5%. Базовый капитал за месяц почти не изменился, взвешенные по риску активы увеличились в основном за счет применения макронадбавок к новым розничным кредитам. При этом, как мы понимаем, в мае не произошел пересчет макронадбавки в целом для портфеля, то есть резервы создавались исходя из характеристик конкретных кредитов.

В целом, мы расцениваем некоторое восстановление рентабельности как позитивный фактор, но это не отменяет того, что во 2 квартале (и, возможно, в 3 квартале) финансовый результат банка будетоставаться под давлением.

Комментарии