«Ростелеком» объявил, что совет директоров компании одобрил сделку по консолидации холдинга Т2 РТК. Цель по акциям госкомпании — 82 рубля

По нашим оценкам, в настоящее время объединенная компания торгуется с EV/EBITDA 2019 4,1-4,2x, что соответствует среднему историческому значению «Ростелекома». На данном этапе мы подтверждаем наш нейтральный рейтинг по бумаге.

«Ростелеком» объявил финальную структуру сделки по консолидации Tele2

«Ростелеком» приобретет 55% в Tele2 через:

- Обмен 10% акций «Ростелекома» (обыкновенные акции, принадлежащие MOBITEL – дочерней компании «Ростелекома») на 10% акций «Tele2 Россия» (по данным независимого оценщика, стоимость сделки должна составить 24 млрд рублей).

- 17,5% в Tele2 будет приобретено за денежное вознаграждение в размере 42 млрд рублей (посредством долгового финансирования).

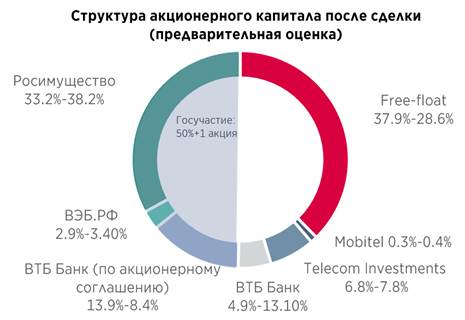

- 27,5% акций Tele2 — через допэмиссию акций в пользу банка ВТБ (по цене 93,21 рубля, премия 15% к текущей рыночной цене). Ожидается, что общая сумма сделки составит около 66 млрд рублей , и она должна быть утверждена ВОСА (существующие акционеры будут иметь преимущественное право на участие в эмиссии акций). Максимальный размер выпуска — до 1,2 млрд обыкновенных акций.

По акционерному соглашению, ВТБ не имеет права распоряжаться пакетом акций (8,4%-13,9%) в течение 4 лет.

Для целей сделки Tele2 была оценена в 380 млрд рублей (EV/EBITDA 2020 5,2х)

Акционерная стоимость Tele2 достигла 240 млрд рублей, согласно независимой оценке и оценкам «Ростелекома». Исходя из ожиданий «Ростелекома», EBITDA Tele2 в 2019 и 2020 годах может достигнуть 64 млрд рублей и 70 млрд рублей соответственно, что дает мультипликаторы 6,0x EV/EBITDA2019 и 5,2x EV/EBITDA 2020. Хотя «Ростелеком» сравнивает оценку Tele2 с быстрорастущими мировыми аналогами (средний мультипликатор EV/EBITDA 2020 составляет 7,5x), мы полагаем, что сравнение с российскими операторами останется более индикативным для инвесторов (средний мультипликатор EV/EBITDA 2020 около 4,2x). При этом мы отмечаем, что мультипликаторы российских операторов не учитывают премию за контроль, которая может присутствовать в M&A сделках. Хотя «Ростелеком» подтвердил свою дивидендную политику, он решил не выплачивать промежуточные дивиденды по итогам 2019 года в I квартале 2020 года, а выплатить годовые дивиденды летом (после завершения сделки «Ростелеком» планирует вернуться к полугодовым дивидендным выплатам).

Сделка должна разблокировать значительную синергию между компаниями, количественную оценку которой еще предстоит провести

Хотя «Ростелеком» планирует представить обновленную стратегию в I полугодии 2020 года, консолидация самого быстрорастущего российского мобильного оператора (2018-2022: выручка> 10% CAGR, EBITDA> 20% CAGR, рентабельность EBITDA 40%+) позволит достичь серьезных синергетических эффектов, которые еще предстоит детально оценить количественно.

Положительное влияние ожидается в терминах выручки (благодаря разработке конвергентных продуктов, расширению экосистемы продуктов, а также развитию сети 5G), а также в терминах экономической эффективности (экономия на масштабе, совместная поддержка инфраструктуры, возможность разделять расходы на аренду офисов и технологических помещений и так далее). На данном этапе мы оцениваем выручку объединенной компании примерно в 490 млрд рублей в 2019 году и 513 млрд рублей в 2020, а общую EBITDA в около 160 млрд рублей и 170 млрд рублей в 2019 и 2020 годах соответственно (с учетом внутригрупповых сделок). После завершения сделки Tele2 останется независимой юридической структурой и сохранит свой бренд и команду менеджеров.

Дальнейшие шаги

18 декабря «Ростелеком» проведет ВОСА для утверждения допэмиссии акций. Все платежи по сделке пройдут в I квартале 2020 года. В I полугодии 2020 года группа подготовит обновление стратегии.

Комментарии