В июне ЦБ выбрал сохранение ставки в условиях неопределенности в оценках состояния экономики и проинфляционных рисков

ЦБ опубликовал резюме июньского обсуждения ключевой ставки

Напомним, 7 июня регулятор принял решение сохранить ее на уровне 16%, но ужесточил сигнал.

- Допустив ее повышение на заседании в июле

- Отметив необходимость поддержания более жестких монетарных условий, чем планировалось в конце апреля.

В июле ЦБ может рассмотреть варианты по ключевой ставке от 16% до 20%

ЦБ сейчас находится на развилке: выбор траектории ключевой ставки зависит от понимания, в каком сценарии находится экономика – базовом или альтернативном (отметим, что базовый сценарий уже ощутимо отклонился от опубликованного ЦБ два месяца назад). Описание сценария формируется из состояния реального сектора (включая темпы роста ВВП, потребительского спроса, жесткость рынка труда) и оценки величины проинфляционных рисков (в особенности эффективности трансмиссии уже принятых решений в ее взаимосвязи с бюджетным стимулом). Как мы понимаем, действие в рамках базового сценария допускает удержание ключевой ставки на уровне 16% как минимум до конца года, а в рамках альтернативного сценария мы видим потенциал для ее повышения на 2-4 п.п.

Масштаб неопределенности, на фоне которой ЦБ занял выжидающую позицию в июне, вряд ли снизится к июльскому заседанию

Масштаб неопределенности, на фоне которой ЦБ занял выжидающую позицию в июне, вряд ли снизится к июльскому заседанию

Обратимся к аргументам, указанным в резюме в пользу принятого решения:

- Во-первых, регулятор допускает, что монетарная политика и автономные факторы в текущем формате продолжат оказывать сдерживающее влияние на динамику спроса и инфляцию. В частности, денежно-кредитные условия в последние месяцы продолжали ужесточаться при неизменной ключевой ставке. Так, рост доходностей вдоль кривой ОФЗ, которые являются прокси для прочих ставок на рынке, может сказаться на охлаждении кредитования и увеличении нормы сбережений.

- Во-вторых, ЦБ отмечает возможную недооценку эффектов от расширения потенциала экономики. Эта оценка является значимым фактором неопределенности, т.к. сильно зависит от предположений. Однако, сильная инвестиционная активность, сохраняющаяся с 2022 года, вряд ли могла пройти бесследно для экономики.

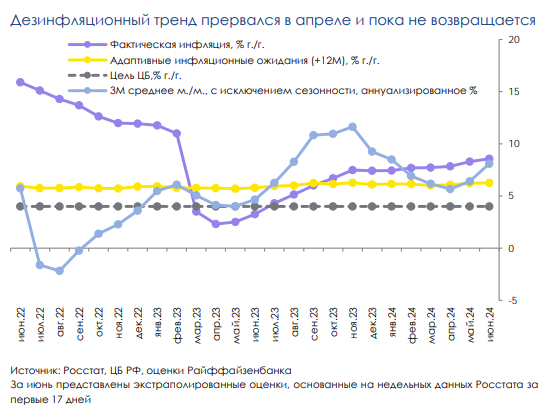

- В-третьих, ЦБ отмечает зашумленность данных разовыми факторами. Например, проинфляционный тренд, установившийся с апреля (см. график), во многом обусловлен динамикой цен на отдельные товары и услуги (отечественные автомобили, тарифы на проезд, и т.д.).

Мы полагаем, что неопределенность в оценках состояния экономики, на которую ссылается ЦБ в резюме июньского заседания, вряд ли существенно снизится до заседания в июле. При прочих равных, этот период достаточно короткий для того, чтобы зафиксировать как устойчивый дезинфляционный тренд, так и всплеск роста цен. Это может позволить регулятору сохранить выжидательную позицию и дальше (наш базовый сценарий). При этом, дополнительное повышение ключевой ставки на 100-200 б.п. при в целом умеренной ценовой динамике (фактической и ожидаемой на горизонте 1-1,5 лет) может выглядеть чересчур «сильным» решением. Впрочем, мы осознаем высокую вероятность этого сценария.

Комментарии