Несколько сценариев для российского фондового рынка на конец 2022 года, а также про риски покупки акций в текущий момент.

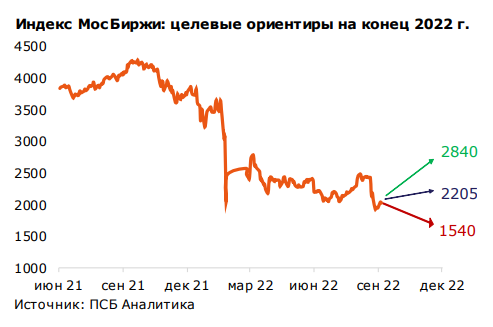

Позитивный сценарий (цель по индексу Мосбиржи: 2840 пунктов)

Ослабление напряженности на Украине и отсутствие новых антироссийских санкций позволят оживить спрос на «весовые» акции сырьевых секторов и финсектора и частично снять недооцененность рынка. Сценарный ориентир по нефти Brent на конец года – $120 за баррель с сохранением дисконта Urals к Brent на уровне 20-25%. Пара доллар-рубль восстановится для комфортного для бюджета и экспортеров диапазона 70-80 рублей, что позволит улучшить виды на финансовые результаты экспортеров.

Базовый сценарий (цель по индексу Мосбиржи: 2205 пунктов)

Внутриэкономическая неопределенность, сомнения в дивидендах «фишек» и торможение мировой экономики будут сдерживать рынок, способствуя всплескам волатильности. Цены на нефть Brent будут находиться в районе $90-100 за баррель, дисконт между Urals и Brent – также 20%-25%. Пара доллар-рубль завершит год в диапазоне 64-66 рублей.

Негативный сценарий (цель по индексу Мосбиржи: 1540 пунктов)

Санкционные ограничения в условиях дальнейшего обострения ситуации вокруг Украины и ситуация с внешней торговлей усугубляются, что приводит к снижению пары доллар-рубль к 50 рублям. Нефть Brent падает до $65-75 за баррель вследствие ухода мировой экономики в рецессию, дисконт Urals расширяется до 25-30%.

Мы понижаем целевой ориентир по индексу Мосбиржи на конец года до уровня 2205 пунктов. Считаем, что индекс Мосбиржи не сможет показать заметного роста по итогам года, несмотря на текущую недооцененность и ожидаемый приток средств инвесторов, допускающие попытки роста внутри квартала вплоть до района 2500 пунктов. Основными сдерживающими факторами, по нашему мнению, продолжат выступать затягивание острой фазы конфликта на Украине и сохранение внутриэкономической неопределенности в условиях постепенного усиления санкционного давления странами Запада. Также негативно повлияют сомнения в способности ряда «фишек», в первую очередь «Газпрома», банков и металлургических компаний, поддерживать привлекательный дивидендный профиль в следующем году при относительно крепком рубле и повышении налогов.

Неблагоприятная внешняя конъюнктура и переход к стагнации мировых цен на нефть (поводов для их роста или снижения мы пока не видим – геополитика и ограничения ОПЕК + вполне способны компенсировать ослабление спроса) также вряд ли будут способствовать спекулятивному спросу на акции.

Плюсы и минусы вложений в рынок акций на среднесрочную перспективу

Преимущества

• Низкие оценки рынка по мультипликаторам (P/E 3x, EV/EBITDA 4x): уровни пятилетней давности

• Текущие оценки выглядят стрессовыми, не учитывают перспективу роста денежных потоков и оценок по мере стабилизации ситуации в экономике

• Рынок способен защитить инвестиции от обесценения рубля и инфляции в долгосрочной перспективе

• Возможность получить неплохой дивидендный доход от некоторых компаний по итогам 2022 года

• Ограниченность ухудшения санкционного режима по отношению к ряду «фишек»

Недостатки

• Высокая неопределенность и волатильность рынка

• Ухудшение прозрачности рынка ввиду закрытия части статистики и отказа от публикации финансовых результатов рядом компаний

• Разрушение дивидендного профиля по большинству «фишек»

• Невысокая текущая ликвидность, в особенности в бумагах второго и прочих эшелонах

• Потенциальный навес капиталов нерезидентов из недружественных стран (75% free float и 40% оборота до СВО), в настоящий момент заблокированных

Перспективы

• Адаптация компаний к санкционному режиму

• Вероятная стабилизация ситуации в экономике в дальнейшем – триггер повышения крайне низких оценок

• Увеличение ликвидности (как за счета допуска к торгам нерезидентов, так и вследствие активизации притока капиталов внутренних инвесторов)

• Восстановление дивидендной доходности в будущем

Риски

• Движение мировой экономики к рецессии, создающей риски по товарным рынкам

• Перспектива усиления санкционного давления

• Текущее ухудшение ситуации в экономике РФ, сомнения относительно устойчивости финансового положения компаний

• Перспективы затягивания периода восстановления дивидендных выплат по ключевым компаниям в условиях повышения налогов

• Юридическая неопределенность с бумагами, имеющими иностранное владение (ГДР)

На текущий момент на рынке сохраняются повышенная степень экономической неопределенности и геополитической напряженности, которые пока препятствуют формированию четкого фундаментального и дивидендного профиля ключевых бумаг. В результате текущие и среднесрочные возможности и вызовы в целом нивелируют друг друга. До снижения уровня неопределенности и формирования устойчивых ожиданий по способности экономики и компаний адаптироваться к санкционному давлению, по нашему убеждению, рынку будет сложно сформировать базу для уверенного восстановления.

Комментарии