В октябре индекс Мосбиржи несколько раз обновлял годовые минимумы и продолжил консолидироваться вблизи отметки 2500 п. Многие бумаги скорректировались на 20% и более от своих локальных максимумов, в том числе и дивидендные фишки. В рамках стратегии на ноябрь разберём какие дивидендные истории наиболее актуальны и интересны в данный момент.

В ноябре несколько эмитентов объявят промежуточные дивиденды за III квартал и за девять месяцев 2025 года. Сейчас на нашем рынке не так много компаний, которые выплачивают дивиденды ежеквартально и/или по итогам девяти месяцев, многие продолжают придерживаться формата с годовыми выплатами. По нашей оценке, суммарные выплаты в период до конца года могут составить 480 млрд рублей, и около 75% от этой суммы может прийтись на дивиденды от «Лукойла» и «Роснефти». Тем не менее надо отметить, что в октябре «Лукойл» попал под блокирующие санкции США и перенес совет директоров по дивидендам с сохранением повестки на более поздний срок. Мы больше склоняемся к тому, что выплата будет произведена, но многое будет зависеть от сроков закрытия вопроса с продажей зарубежных активов.

Соответственно, либо выплата за девять месяцев будет объявлена, либо менеджмент, возможно, объединит эту выплату в следующем году с годовым дивидендом. Мы делаем акцент на «Лукойле» потому что это потенциально единственная компания в нефтяном секторе, размер дивиденда которой заслуживает внимания в этом году.

Сам год для всех нефтяников складывается весьма неудачно из-за падения цен на нефть и крепкого рубля: по итогам I полугодия чистая прибыль компаний этого сектора показала падение на 50% и более относительно результатов за I полугодие 2024 года. Отсюда и скудная дивидендная доходность на акцию, в среднем по сектору в районе 4%. «Лукойл» же в I полугодии произвел обратный выкуп акций на 654 млрд рублей, что соответствует около 13% от общего количества акций на конец 2024 года. При этом большую часть выкупленных акций в количестве 76 млн штук компания погасит, и в случае выплаты дивидендов, они будут распределяться на новое число акций. Компания платит из скорректированного свободного денежного потока, по нашим подсчетам, выплата может составить 402 рублей на акцию, что к текущей цене и с учетом нового количества акций, дает самую высокую промежуточную доходность в секторе, около 7,2%.

Рассуждая о рынке в целом, самую большую доходность за девять месяцев можно ожидать от «ИКС 5» и «Европлана». Сеть ИКС 5 обновила дивидендную политику в начале года, основной ориентир теперь – свободный денежный поток и уровень чистый долг/EBITDA в пределах 1,2-1,4х. Несмотря на то, что в секторе ритейла наблюдается рост операционных расходов, прежде всего на логистику и оплату труда, что в свою очередь сказывается в худшую сторону на маржинальности, «ИКС 5» продолжает показывать качественный рост и демонстрирует финансовую устойчивость.

После пересмотра капитальных затрат в сторону увеличения на этот год, ожидания сверх дивиденда скорее всего не оправдаются. Хотя прогнозируемая дивидендная доходность все равно остается высокой: за девять месяцев компания может направить на выплату 160-180 рублей на акцию, доходность тогда составит порядка 7%. Суммарно за 2025 год дивиденд может составить 320-390 рублей на одну акцию.

Менеджмент «Европлана», несмотря на глубокий кризис в секторе лизинга, планирует направить на дивиденды за девять месяцев около 7 млрд рублей, что соответствует 58,33 рублей на одну акцию компании и дивидендной доходности к текущей цене на уровне около 10,6%. Замедление лизингового портфеля позволяет направлять на выплату больше 50% чистой прибыли.

Далее мы сделали подборку из дивидендных акций, учитывая только предстоящие выплаты за этот год и не рассматривая бумаги, где выплата может оказаться под вопросом. Например, у ВТБ размер дивиденда, помимо ситуации с достаточностью капитала, будет зависеть от коэффициента конвертации привилегированных акций в обыкновенные.

В секторе электроэнергетики традиционно высокие доходности, и компании вроде «Россети ЦП» и «Россети московский регион» вполне заслуживают внимания. Тем не менее на данном этапе мы по-прежнему выделяем самые стабильные и предсказуемые в секторе привилегированные акции «Ленэнерго».

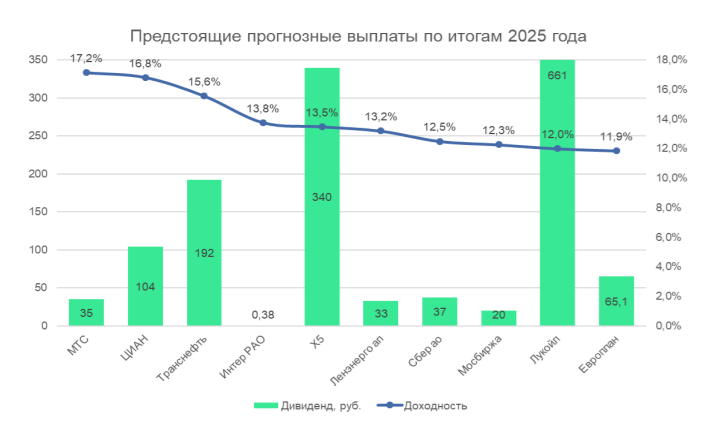

Самую высокую дивидендную доходность за год, около 17%, можно ожидать от акций МТС, чьи акции правильнее сейчас сравнивать с доходностями по облигациям с похожим кредитным рейтингом. Бизнес компании остается под давлением растущих процентных расходов, свободного денежного потока нет, но дивидендная политика обязывает выплачивать 35 рублей на акцию. Предпосылкой для повышения котировок акций МТС может стать вывод на IPO дочерних компаний и резкое снижение ключевой ставки.

«Циан» завершил редомициляцию и выплатит дивидендами 104 рублей на акцию, но тут стоит обратить внимание на стоимостную оценку бизнеса. Компания сейчас оценивается в 20 годовых прибылей и является одной из самых дорогих в своем секторе.

Каждая из перечисленных идей имеет свои нюансы, поэтому мы считаем правильным фокусироваться не только на доходности, но и на оценке бизнеса, его росте и устойчивости в текущих условиях, а также на качестве корпоративного управления. К нашим фаворитам мы относим: Сбербанк, «Транснефть», «Интер РАО», «Ленэнерго» и ИКС 5.

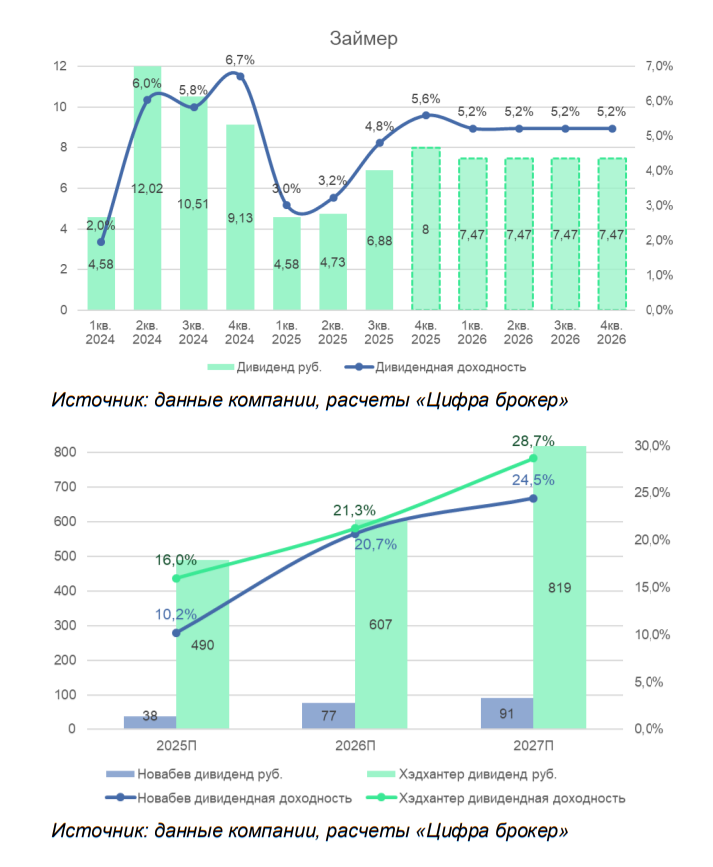

Кроме того, мы выделяем акции «Займера», сети клиник «Мать и дитя», «Хэдхантера» и «Новабев групп». Что касается «Займера, то из-за ужесточения регулирования сохранять прежние темпы первичного кредитования и активно наращивать портфель займов МФО больше не могут. Собственно поэтому «Займер» фокусируется на высоких дивидендах и придерживается ежеквартальных выплат. В этом году компания направляет на выплаты 50% чистой прибыли, финансируя также развитие дочерних компаний, хотя уже в следующем году ожидаем возврата к выплатам в размере более 50% чистой прибыли. Дивидендная доходность в 2026 году может превысить 20%.

Что касается других упомянутых компаний, то акции «Мать и дитя» сильно подорожали за последний год, и их дивидендная доходность уже не столь привлекательна. С другой стороны, «Хэдхантер» и «Новабев групп» уже произвели выплаты за I полугодие, и котировки их акций выглядят очень привлекательно в перспективе следующего года и на последующие периоды.

Комментарии