Аутсайдерами 2 квартала и 1 полугодия 2024 года в целом стали экспортно-ориентированные сектора. Связано это с окончанием волны ослабления рубля, дивидендными отсечками и сильным падением акций отдельных компаний из-за разочарований по дивидендам.

Внутренние сектора смотрелись заметно лучше. Один из лучших результатов за 6 месяцев года показали девелоперы, но во 2 квартале сегмент попал под сильное давление в связи с повышением ключевой ставки и сокращением программ льготной ипотеки. Сегмент финансовых компаний, как наиболее значимый для индекса Мосбиржи, благодаря Сбербанку, завершил полугодие в плюсе и почти не упал во 2 квартале.

Учитывая высокие риски сохранения слабости рынка после окончания дивидендного сезона, приоритет отдаём фундаментально сильным компаниям из внутренних секторов, либо экспортёрам с наибольшим потенциалом роста финансовых показателей.

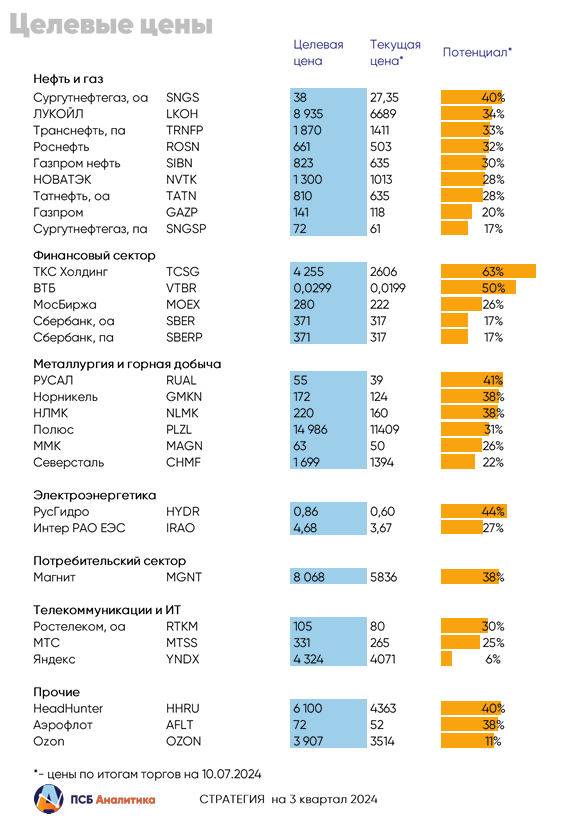

Сбербанк (потенциал роста: 17%)

Во полугодии банк способен сохранить устойчивость ключевых финансовых показателей. Прогноз по чистой прибыли Сбербанка по итогам года: 1,5-1,55 трлн рублей, что предполагает выплату дивидендов в размере не меньшем, чем по итогом 2023 года (33,3 рубля на акцию).

Долгосрочные перспективы банка оптимистичны. Основной бизнес банка способен генерить денежные потоки, достаточные для сохранения привлекательной дивидендной доходности. Кроме того, банк все более четко фокусируется на развитии технологий и ИИ, что позволяет на горизонте ближайших лет ожидать сохранения поступательного роста доходов.

Целевой ориентир на горизонте 12 месяцев – 371 рубль за акцию.

«ТКС Холдинг» (потенциал роста: 65%)

Бизнес демонстрирует уверенный рост финансовых показателей и клиенткой базы. Считаем, что компания сохранит свою высокую эффективность и увеличит чистую прибыль в этом году на 38%-40%, заметно превзойдя свой собственный прогноз. «ТКС Холдинг» является одной из наиболее интересных идей органического роста на рынке благодаря масштабируемой экосистеме и тренду на повышение проникновения финансовых услуг, а также умелому и агрессивному маркетингу. Компания имеет и событийные триггеры роста. До конца 3 квартала холдинг намерен завершить сделку по приобретению Росбанка, что усилит позиции на рынках корпоративного кредитования, в первую очередь МСП, и дает основания рассчитывать на возвращение к дивидендным выплатам.

Целевой ориентир на горизонте 12 месяцев – 4255 рублей за акцию.

«Роснефть» (потенциал роста: 29%)

Контроль над расходами (удельные затраты на добычу второй квартал подряд – $2,6 на бнэ) и поставки сырья по премиальным каналом в условиях довольно высоких цен на нефть и слабого рубля позволяет наращивать финпоказатели, несмотря на ограничения в рамках ОПЕК+.

Перспективы «Роснефти» положительные даже в условиях высокой стоимости фондирования: хорошая маржа, рост денежного потока, низкий уровень долговой нагрузки (1х на конец 1 квартала 2024 года), стабильные дивиденды (за 1 квартал 2024 года сформирована база в 18,8 рублей на акцию), а также флагманский проект «Восток Ойл».

Целевой ориентир на горизонте 12 месяцев – 661 рубль за акцию.

«Русал» (потенциал роста: 41%)

Акции остаются в списке фаворитов. Мы считаем, что компания начала поставки глинозёма с предприятия в Китае, где ранее приобрела долю. Убедиться в этом можно будет уже в августе, когда появится отчётность за первое полугодие. Если наши ожидания оправдаются, мы увидим сильное улучшение финансового состояния за счёт восстановления маржинальности. Учитывая это, а также цены на алюминий, которые находятся на 13% выше средних значений прошлого года рассчитываем на опережающий рост акций «Русала».

Целевой ориентир на горизонте 12 месяцев – 55 рублей за акцию.

НЛМК (потенциал роста: 58%)

Акции на данный момент торгуются дешевле средних исторических значений по форвардным РЕ и ЕV/ЕВITDA почти на 40%. Всему виной совпадение постдивидедного падения акций с общерыночной коррекцией. Это наибольший дисконт в сравнении с «Северсталью» и ММК. На наш взгляд, это не вполне оправданно, учитывая стабильное финансовое состояние и возврат к выплатам годовых дивидендов. Не исключаем, что в ближайшем будущем НЛМК начнёт также платить их ежеквартально.

Целевой ориентир на горизонте 12 месяцев – 220 рублей за акцию.

«Газпром нефть» (потенциал роста: 50%)

Бизнес ориентирован на внутренний рынок и выигрывает за счет демпферных платежей, а также достаточно высоких цен на нефть в рублях. Стоит отметить, что в конце мая введена в эксплуатацию инфраструктура для добычи углеводородов на участке залежей Уренгойского месторождения в ЯНАО, которые не попадают под ограничения ОПЕК+. Следовательно общая добыча у компании может вырасти уже по итогам этого года. Считаем, что устойчивость цен на нефть в этом году позволит «Газпром нефти» выплатить неплохие дивиденды (ожидаемая доходность 13-15%), тем более компания увеличила коэффициент выплат с минимальных 50% (ввиду необходимости выступать «донором» «Газпрому») до 75% от прибыли.

Целевой ориентир на горизонте 12 месяцев – 825 рублей за акцию.

«Аэрофлот» (потенциал роста: 38%)

Бизнес продолжает восстанавливаться, что прямо отражается на котировках акций. За первое полугодие бумаги «Аэрофлота» показали впечатляющий рост, сильно обогнав рынок. Несмотря на это, мы считаем, что и во втором полугодии акции могут подрасти за счёт развития внутреннего туризма, увеличения количества международных рейсов и эффективной стратегии по контролю расходов. Эти факторы будут способствовать дальнейшему улучшению финансовых показателей, что приведёт к росту акций.

Целевой ориентир на горизонте 12 месяцев – 69 рублей за акцию.

Мосбиржа (потенциал роста: 26%)

Компания по итогам июня показала хорошие операционные результаты: несмотря на санкции, среднесуточные обороты во всех сегментах рынках, кроме валютного, выросли. Мы рассчитываем, что компания сохранит торги юанем и сможет компенсировать потери в оборотах уже к осени. Негативное влияние санкций склонны оценивать как умеренное, лишь замедляющее ожидаемые темпы роста бизнеса. Ждем, что чистая прибыль по итогам года достигнет 66,9-68,4 млрд рублей (+1%-15% год к году). Компания интересна как естественный бенефициар повышения спроса на финансовые услуги, - следствие цифровизации и роста доходов населения, а также высоких ставок.

Целевой ориентир на горизонте 12 месяцев – 280 рублей за акцию.

HeadHunter (потенциал роста: 40%)

Главный бенефициар дефицита кадров и высокого спроса на персонал. Это позволяет компании генерировать достаточный денежный поток, который в будущем может быть распределён акционером в виде дивидендов. По этой причине редомициляция - ключевой момент в кейсе HeadHunter. По нашим оценкам, к концу 3 квартала могут начаться торги уже российской МКПАО «Хэдхантер». Учитывая перспективы роста финансовых показателей компании, ожидаем лишь небольшой просадки сразу после старта торгов акциями из-за возможного навеса продавцов.

Целевой ориентир на горизонте 12 месяцев – 6100 рублей за акцию.

Комментарии