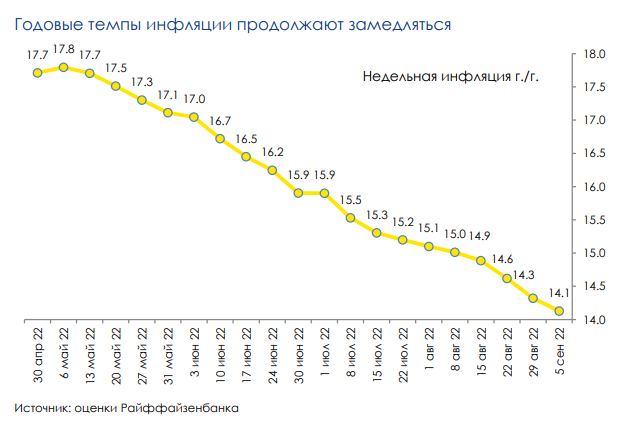

По нашим оценкам, основанным на оперативных данных Росстата, на первой неделе сентября годовая инфляция продолжила замедление, опустившись до 14,1% год к году. Оценка месячной динамики за август будет опубликована в пятницу.

В среднесрочной перспективе потребление может «подстегнуть» инфляцию

Недельные темпы роста цен пока не покидают отрицательную зону (-0,13% неделя к неделе) на фоне дезифнляционного вклада плодоовощной продукции (-3,4% неделя к неделе) и пассажирских авиабилетов (-9,9% неделя к неделе). Отметим, что с корректировкой на эти компоненты, недельная инфляция даже несколько ускорилась относительно уровня прошлых двух недель (по нашим оценкам, 0,06% неделя к неделе против 0,04% неделя к неделе). Впрочем, сейчас сложно назвать это ускорение устойчивым – в период адаптации цен инфляционная статистика сильно «зашумлена» большим количеством точечных факторов (в том числе, помимо вышеперечисленных).

При этом, в среднесрочной перспективе баланс рисков может склониться в сторону проинфляционных, что также отмечает ЦБ в информационном бюллетене «О чем говорят тренды». Основное давление на цены может оказать восстановительная динамика потребительского спроса (на фоне нейтрализации ДКП и активизации антикризисного бюджетного стимулирования). Дополнительные ценовые всплески могут быть связаны со складывающимися ограничениями на стороне предложения – проблемы с импортными поставками могут снизить потенциал выпуска локального производства.

ЦБ РФ может замедлить темп смягчения монетарной политики

ЦБ РФ может замедлить темп смягчения монетарной политики

На предстоящем заседании ЦБ в следующую пятницу, 16 сентября, как мы полагаем, для регулятора основными опциями будет снижением ключевой ставки на 50-100 б.п. С учетом тональности опубликованного бюллетеня (преобладающие сейчас дезинфляционные тенденции характеризуются как временные), шаг в 50 б.п. (до 7,5%) сейчас видится нам более вероятным.

Может быть интересно: Как энергокризис и инфляция отразятся на стоимости металлов

Массовые отмены ограничений, связанных с COVID-19 в первой половине 2021 года, привели к рекордным уровням спроса на продукцию сектора металлургии и горной добычи, что обеспечило ощутимый рост выплавки и финансовых результатов представителей отрасли.

Впрочем, уже во второй половине 2021 года цены на металлопродукцию перешли к коррекции, движимые снижением спроса на фоне борьбы с выбросами СО2 в Китае, а также обострившимися проблемами в строительном секторе страны. Цены на металлопродукцию в мире также активно снижались на фоне цикла повышения ключевых ставок во многих странах. В начале 2022 года на фоне резкого сокращения предложения (преимущественно из-за проводимых в Китае Олимпийских игр), цены на металлы частично отыграли свои потери, однако после старта СВО в Украине и вспышек COVID-19 в Китае конъюнктура глобальных рынков металлов продолжила ухудшаться, а цены – пошли уверенно вниз.

Комментарии