На днях Росстат опубликовал, в числе прочего, данные по доходам и расходам населения, а Минэкономразвития – предварительную оценку динамики ВВП за 1 квартал 2025 года.

Поводов для оптимизма в статистике по потребительскому сектору, на наш взгляд, немного

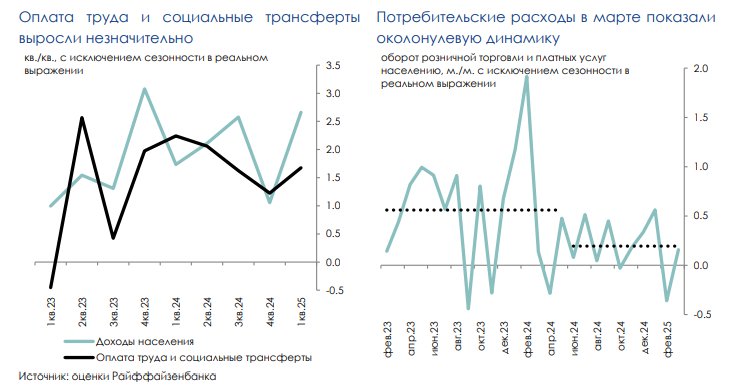

- После просадки на 0,7% квартал к кварталу с исключением сезонности в 4 квартале 2024 года, реальные располагаемые денежные доходы населения выросли сразу на 4,3% квартал к кварталу в 1 квартале 2025 года (8,4% год к году). Впрочем, улучшение произошло за счет доходов от собственности (4,7% квартал к кварталу против -3,8% квартал к кварталу) и прочих доходов (17,1% квартал к кварталу против 10,8% квартал к кварталу) – здесь цифры в реальном выражении с исключением сезонности по нашим оценкам. Динамика оплата труда и трансфертов практически не ускорилась (1,7% квартал к кварталу против 1,2% квартал к кварталу). Могли сыграть роль «бумажные статьи», например, курсовая переоценка (в среднем за квартал курс рубля к доллару укрепился на 6,4%, а к 31 марта с начала года – на 17,7%). В остальном, признаков оживления не видно.

- Расходы на покупку товаров и услуг немного выросли (0,5% квартал к кварталу против 0,1% квартал к кварталу в 4 квартале 2024 года в реальном выражении с исключением сезонности), но считать это оживлением, на наш взгляд, также не стоит. Существенная часть располагаемых доходов была использована на сбережения (здесь также мог повлиять как прирост новых сбережений, так и курсовая переоценка).

- Непосредственно в марте расходы потребителей (оборот розницы и платных услуг населения) перешли к околонулевым темпам роста (0,2% месяц к месяцу с исключением сезонности), но они все еще остались в рамках средних за последние 10 месяцев значений. При этом рост был достигнут лишь за счет восстановления покупок непродовольственных товаров, сегменты услуг и продуктов питания упали.

В числе ключевых факторов слабости потребительского спроса мы видим отрицательную динамику потребкредитования и сохранение высокой сберегательной активности. Вероятно, от более быстрого падения потребительский сектор удерживает сохранение жесткости на рынке труда (безработица все еще очень низкая, и работодатели все же могут продолжать повышать зарплаты в условиях дефицита кадров). Однако, мы полагаем, что в условиях мягкой посадки экономики потенциал для роста зарплат будет снижаться.

Динамика ВВП демонстрирует явные признаки ухудшения

По предварительной оценке МЭР, хотя в марте рост ВВП ускорился до 1,4% год к году (0,7% год к году в феврале), результаты за 1 кв. оказались очень скромными (+1,7% год к году). По нашим оценкам, это означает падение на 0,3% квартал к кварталу (после роста на 1,3% квартал к кварталу с исключением сезонности в 4 квартале 2024 года). Квартальное падение фиксируется впервые со 2 квартала 2022 года. Промпроизводство – ключевой сегмент, охлаждающий ВВП.

Комментарий аналитиков Райффайзенбанка

Комментарий аналитиков Райффайзенбанка

В итоге сигналов перехода экономики к мягкой посадке становится все больше. Ситуация осложняется низкими ценами на нефть: в недавно пересмотренных сценарных условиях для обновленного проекта бюджета цена Urals снижена до $56 за баррель (против $69,7 за баррель в более ранней версии прогноза на этот год). И хотя МЭР не корректирует из-за этого прогноз по темпам роста ВВП на этот год (сохраняя, на наш взгляд, оптимистичную оценку в 2,5% год к году), мы полагаем, что риски более низких темпов роста в этом году увеличиваются. Слабая экономическая активность – аргумент в пользу начала смягчения монетарной политики уже летом.

Комментарии