«Алроса» представила ожидаемо сильные финансовые результаты за 2 квартал 2021 года. Компания смогла увеличить выручку и продемонстрировать заметный прирост чистой прибыли, обусловленный благоприятной конъюнктурой рынков сбыта и реализацией складских запасов. Представленная отчетность и оптимистичный взгляд компании на ближайшие перспективы рынка подтверждают крепкий дивидендный профиль компании.

На данный момент мы позитивно оцениваем представленные результаты компании. Мы оцениваем справедливую стоимость акций «Алросы» на уровне 148 рублей и рекомендуем «покупать». Однако, мы ожидаем, что к концу года спрос на ювелирные украшения с бриллиантами снизится и это негативно скажется на финансовых результатах компании в будущем. В случае сохранения благоприятной рыночной конъюнктуры во втором полугодии 2021 года мы можем пересмотреть оценку стоимости в сторону увеличения целевой цены.

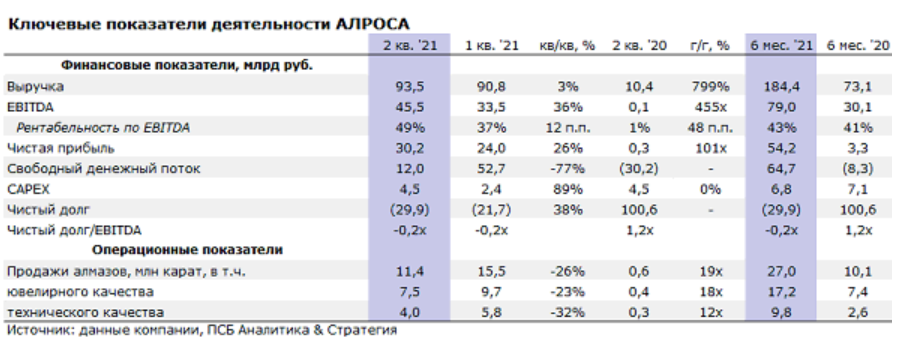

«Алроса» продолжила наращивать сбыт во 2 квартале 2021 года: выручка выросла 3% квартал к кварталу и составила 93,5 млрд рублей. Несмотря на снижение объёмов реализации алмазов до 11,4 млн карат (-26% квартал к кварталу), компания смогла показать хорошие результаты благодаря росту средней цены реализации алмазов ювелирного качества (+28% квартал к кварталу). Объём продаж превысил объём производства за отчетный квартал на 64% за счёт реализации запасов: за 2 квартал 2021 года запасы сократились на 24% квартал к кварталу. По результатам отчётного периода добыча алмазов составила всего 7 млн карат, что на 8% меньше квартал к кварталу. Это связано прежде всего с плановыми ремонтами, а также с сезонной остановкой ОФ №3 Мирнинского ГОКа.

EBITDA в отчетном периоде достигла 45,5 млрд руб. (+36% квартал к кварталу) ввиду крайне благоприятной конъюнктуры рынков сбыта. В результате рентабельность по EBITDA повысилась до 49% против 37% кварталом ранее. Чистая прибыль «Алросы» выросла до 30,2 млрд рублей (+26% квартал к кварталу).

Свободный денежный поток в отчётном квартале сократился в 4 раза до 12 млрд рублей.

Его сокращение вызвано ростом оборотного капитала вследствие сокращения авансов от покупателей алмазной продукции. Данная ситуация является разовой, - компания ожидает, что размер полученных авансов нормализируется и не будет оказывать существенного влияния на денежные потоки в дальнейшем.

Компания вновь, как и после публикации операционных результатов, отметила, что сильные результаты 2 квартала обусловлены высоким спросом на ювелирную продукцию во 2 квартале 2021 года. Так, в США и Гонконге спрос увеличился на 35% и 15% соответственно относительно показателей 2019 года, что привело к восстановлению цен на алмазы. «Алроса» также сообщила, что восстановление рынка происходит быстрее, чем предполагалось ранее, но предложение остаётся на 20% ниже допандемийных значений. Можно ожидать, что в течение 2021 года предложение на рынке алмазов существенно не увеличится, что благоприятно повлияет на финансовые результаты «Алросы» в 2021 году при условии сохранения высокого спроса.

В соответствии с дивидендной политикой мы ожидаем, что промежуточный дивиденд может составить 9 рублей на акцию. Имеющиеся в распоряжении компании денежные средства превысили долг компании, обеспечив отрицательный показатель долговой нагрузки (Чистый долг/EBITDA: -0,2х). Он позволяет выплачивать «Алроса» 100% свободного денежного потока.

Так как свободный денежный поток компании по итогам 6 месяцев 2021 достиг 64,7 млрд рублей, промежуточные дивиденды за 6 месяцев могут составить около 9 рублей на акцию, что предполагает дивидендную доходность, исходя из текущих котировок акций компании, на уровне 6,6%. А по итогам текущего года, исходя из планов «Алроса» по снижению изначально запланированных капитальных затрат на 4 млрд рублей и наших ожиданий по сохранению хорошей ценовой конъюнктуры рынков алмазов, совокупная дивидендная доходность ее акций за год может достичь двухзначного значения.

Мы оцениваем представленную отчетность как ожидаемо сильную, отмечая, что снижение свободного денежного потока обусловлено в значительной степени разовым фактором. Прогноз компании позволяет ожидать хороших результатов «Алросы» по результатам 2021 года. Мы смотрим на «Алросу», как на крепкую дивидендную историю, позитивно оценивая представленные финансовые результаты.

Наша оценка справедливой стоимости акции – 148 рублей с рекомендацией «покупать». Однако, мы ожидаем снижение спроса на алмазную продукцию к концу второго полугодия, что негативно повлияет на финансовые результаты компании в будущем. При улучшении рыночной конъюнктуры и сохранении высокого спроса мы можем повысить целевую цену акции.

Может быть интересно: Почему ESG-нормы поддержат акции «Норникеля», «Русала» и «Полюса»

Комментарии