Аналитики «Атона» запустили аналитическое покрытие Ozon, присвоив рейтинг «нейтрально», с целевой ценой $47, что подразумевает потенциал роста 15%.

• Ozon – одна из ведущих компаний в сфере электронной коммерции в России. Факторы ее привлекательности – емкий целевой рынок, расширение логистических мощностей и сильная технологическая база.

• Ozon находится в стадии активного развития, что предполагает высокие показатели роста (динамика товарооборота за 9 месяцев 2021: +123%), но снижает прибыльность (рентабельность EBITDA за 9 месяцев 2021 на уровне -22,6%). В рамках нашего базового сценария возможен выход на безубыточность на уровне EBITDA к 2024.

• Российский рынок электронной коммерции нельзя назвать насыщенным – его уровень проникновения в 2020 составил около 9%, что сулит большие возможности для всех игроков. Однако мы отмечаем рост конкуренции, что может повредить планам Ozon выйти на прибыльность в долгосрочной перспективе.

Компания усилила динамику товарооборота (GMV) во время пандемии и ожидает высоких показателей в 2021. В 2020 Ozon увеличил GMV на 144% по сравнению с 93% в 2019. За 9 месяцев 2021 рост составил +123%, что объясняется увеличением числа заказов (+196%), расширением клиентской базы (+87%) и увеличением частоты заказов (+50%). В 3 квартале 2021 Ozon повысил прогноз роста GMV за 2021 до 120% по сравнению с 110% ранее.

Рост конкуренции со стороны аналогов может замедлить выход на безубыточность. По состоянию на 2 полугодие 2021 Ozon занимал 2 место среди российских маркетплейсов с приростом товарооборота на 86 млрд рублей год к году до 163 млрд рублей. За 1 полугодие 2021 лидер рынка, Wildberries, увеличил GMV на 125 млрд рублей и достиг 303 млрд рублей, AliExpress Россия – на 35 млрд рублей до 133 млрд рублей, «Яндекс.Маркет» – на 25 млрд рублей до 44 млрд рублей. Пока рынок остается слабо насыщенным, у всех участников есть возможности для свободного роста, но в условиях конкуренции прибыльность может оказаться под давлением. Также нельзя забывать и о том, что в России работает целый ряд сильных 1Р-игроков («М.Видео», DNS, Lamoda), которые могут взять курс на 3Р.

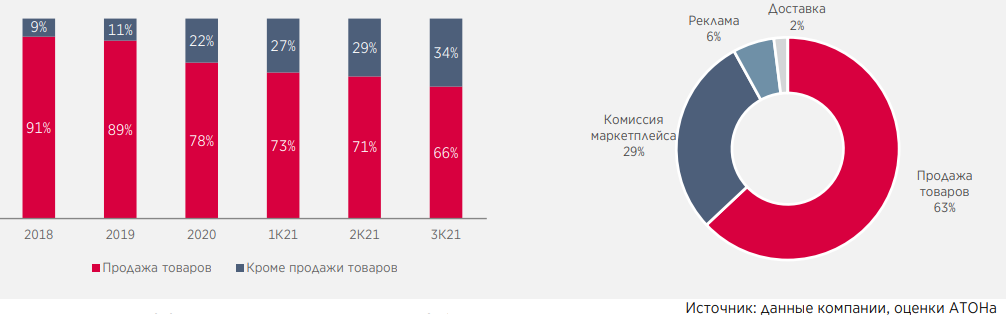

Переход к модели маркетплейса как основной драйвер. В 3 квартале 2021 доля 3P-продаж в общем объеме товарооборота выросла до 66,7% с 51,4% в 3 квартале 2020 и 62,1% во 2 квартале 2021. Количество продавцов в 3 квартале 2021 увеличилось более чем втрое до 60 тысяч, а число товарных позиций достигло 46 млн против 9 млн в 3 квартале 2020 и 27 млн во 2 квартале 2021. Чтобы привлечь новых продавцов, Ozon с февраля 2021 года снизил комиссионные ставки. К 3 кварталу 2021 они снизились до 15,2% с 18,3% в 3 квартале 2020.

Рентабельность в целом остается низкой, хотя в юнит-экономике появились признаки улучшения. Рентабельность EBITDA у Ozon снизилась до -23% за 9 месяцев 2021 против -12% в 2020, что обусловлено снижением комиссий маркетплейса за сделки и ростом операционных расходов. Операционный денежный поток составил - 28,9 млн рублей за 9 месяцев 2021 против -4,1 млрд рублей за 9 месяцев 2020. В то же время скорректированный показатель EBITDA компании за 3 квартал 2021 в процентном отношении к GMV повысился до -4.2% по сравнению с -10,4% в 3 квартале 2020 и -10,3% во 2 квартале 2021, за счет роста валовой прибыли и снижения операционных расходов в расчете на заказ.

Обзор бизнес-сегментов

Товарооборот (GMV) Ozon стремительно растет. Ozon стал одним из основных бенефициаров бума, который переживает рынок онлайнторговли в России на фоне пандемии. В 2020 компания показала рост GMV на 144%, а в 2021 ожидает увеличения еще примерно на 120%. Мы ожидаем, что положительная динамика сохранится в среднесрочной перспективе и GMV в 2021-2025 годах будет расти в среднем на 67% в год, принимая во внимание большую емкость целевого рынка и все еще относительно низкую долю e-commerce в рознице на территории России и СНГ.

Сильные конкуренты

По состоянию на 2 полугодие 2021 Ozon занимал 2 место на рынке электронной коммерции по объему GMV, показав рост за 1 полугодие 2021 на 111% год к году до 163 млрд рублей. У лидера рынка, Wildberries, этот показатель почти вдвое выше (303 млрд рублей) и все еще сохраняются высокие темпы роста (+70% год к году). «Яндекс.Маркет» является сравнительно небольшим игроком, с 44 млрд рублей товарооборота (+136% год к году). Однако, учитывая, что этот маркетплейс начал активно развиваться только в 2020 после прекращения сотрудничества в рамках СП со «Сбером», мы считаем, что в долгосрочной перспективе он может представлять существенную конкурентную угрозу для Ozon. У AliExpress Россия менее впечатляющая динамика: совокупный GMV вырос всего на 36% год к году до 133 млрд рублей, но локальный сегмент этого СП также показал хороший рост (+126% год к году), обеспечив треть общего товарооборота).

Растет значение услуг, связанных с маркетплейсом. Их доля в доходах Ozon увеличилась до 34% в 3 квартале 2021 с 22% в 2020 и 11% в 2019. Комиссия маркетплейса обеспечила большую часть доходов от видов деятельности, не связанных с продажей товаров – на нее пришлось около 29% общей выручки за 3 квартал 2021. Еще два важных источника доходов – рекламные услуги и доставки товаров (6% и 2% совокупной выручки, соответственно).

Значительные капвложения в расширение логистической инфраструктуры. За последние два года Ozon увеличил свои логистические мощности более чем в два раза. В 3 квартале 2021 они достигли 770 тысяч кв. м (+157%). В 2021 компания прогнозирует капзатраты на уровне 25 млрд рублей (+3,5х год к году) и, по нашим оценкам, они сохранятся на том же уровне в 2022.

Рентабельность ниже на фоне масштабирования бизнеса

В 3 квартале 2021 рентабельность EBITDA составила -27.2% по сравнению с -8,3% в 3 квартале 2020 и -24,6% во 2 квартале 2021. Самая большая статья операционных расходов – это фулфилмент и доставка (45% от объема выручки), затем следуют расходы на сбыт и маркетинг (16%) и затраты на технологии и контент (9%). Мы считаем, что в среднесрочной перспективе приоритетом для Ozon будет оставаться рост, а не прибыльность, а выход на безубыточность потенциально ожидается в 2024.

Ozon зафиксировал улучшение юнит-экономики, сообщив об этом в отчете за 3 квартал 2021. Убыток компании по EBITDA снизился до 112 рублей на один заказ в 3 квартале 2021 с 201 рубля на заказ в 3 квартале 2020 и 223 рубля во 2 квартале 2021. Компания добилась повышения валовой прибыли в процентах от GMV (17% в 3 квартале 2021, против 14,1% в 3 квартале 2020 и 13,2% во 2 квартале 2021), а также смогла сократить операционные расходы (24.5% против 29,7% и 27,1% соответственно), в частности, оптимизировав расходы на доставку и маркетинг и избежав повышения технологических, общих и административным расходов.

Ozon развивает собственную финтех-вертикаль

Программа Ozon.Card, запущенная в 2019, предоставляет ее участникам кэшбек в виде баллов, которые можно использовать для приобретения товаров на платформе. По состоянию на 3 квартал 2021 количество выпущенных карт Ozon достигло 1,6 млн, при этом пользователи, у которых такая карта имеется, делают заказы в 1,6 раза чаще. В апреле 2021 Ozon получил банковскую лицензию, приобретя Оней банк и переименовав его в Ozon банк в процессе ребрендинга. Банк займется предоставлением инфраструктуры и платежных решений, объединенных с профильными сервисами e-commerce.

Ozon Express

Компания в 2020 запустила услуги экспресс-доставки в Москве и Санкт-Петербурге, а в 3 квартале 2021 приступила к экспансии в другие города, ставя целью охватить услугой 20 млн клиентов. По состоянию на 3 квартал 2021 Ozon мог обеспечить экспресс-доставку 20 тысяч позиций, включая товары повседневного спроса, товары для детей, электронику и продукты питания, в течение 1 часа. В ноябре 2021 Ozon объявил о запуске нового формата – доставка продуктов питания и других товаров в течение 15 минут, что позволит компании конкурировать с «Яндекс.Лавкой» и «Самокатом».

Планы по международной экспансии. Ozon с 21 февраля вышел на рынок Беларуси. Компания наладила сотрудничество с почтовым оператором страны и одновременно начала развивать собственную логистическую инфраструктуру. Во 2 полугодии 2021 компания начала экспансию в Казахстан.

Ozon – оценка

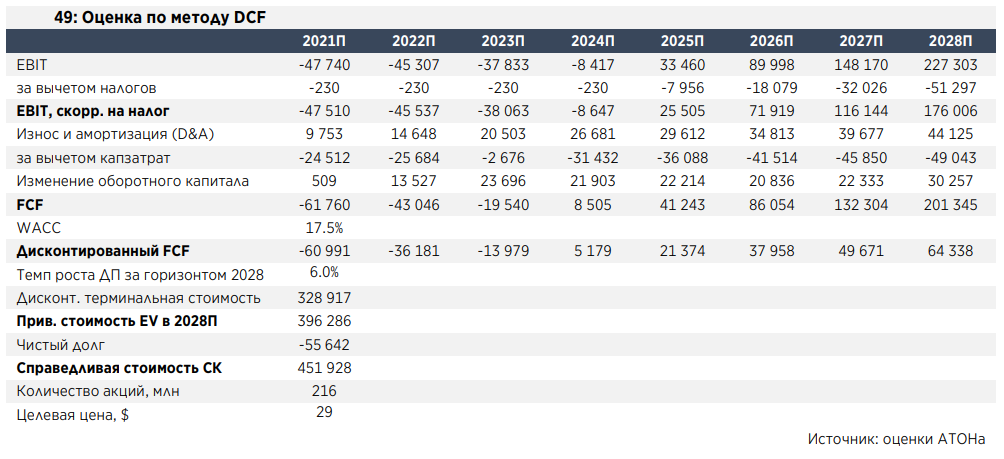

Мы провели оценку Ozon по методу дисконтированного денежного потока (DCF) и по методу мультипликаторов. В рамках комбинированной оценки целевая цена составила $47 за акцию, что предполагает потенциал роста 15% относительно текущих рыночных котировок.

Стоимость капитала Ozon была рассчитана с использованием:

1) Ставки налога на прибыль организаций в России в размере 20%.

2) Безрисковой ставки, оцениваемой в 8%.

3) Предполагаемых нами премии за риск долга в размере 5% и премии за риск по акциям на уровне 6%.

Таким образом, средневзвешенная стоимость капитала Ozon составляет 17,5%.

Для расчета стоимости в постпрогнозный период мы предполагаем, что после 2028 денежный поток будет расти со стабильной скоростью 6%. На основе нашей модели DCF целевая цена определена на уровне $29, что предполагает 29% потенциал снижения с текущего уровня.

Для оценки по методу мультипликаторов мы применили мультипликаторы EV/GMV 1,4x и EV/выручка за 2022П 3,1x. С учетом этого, средняя целевая цена составляет $65, что подразумевает потенциал роста к текущим рыночным котировкам в 58%.

Риски

Риски

Риски снижения стоимости

• Ухудшение макроэкономической конъюнктуры

• Усиление конкуренции на рынке

• Неспособность выйти на безубыточность

• Чрезмерные капзатраты

Риски повышения стоимости

• Выход на безубыточность раньше, чем ожидалось

• Прогресс в развитии новых вертикалей

• Ускоренный выход на международные рынки

Комментарии