По предварительной оценке ЦБ, профицит счета текущих операций составил скромные $1,8 млрд (после июньских $1,2 млрд). Кстати, июньская оценка была пересмотрена с отрицательного значения (-$1,4 млрд) – при текущих скромных результатах уточнение оценок ощутимо сказывается на итоге, и, в том числе, может изменить динамику.

Текущий счет второй месяц подряд остается вблизи нуля. Среди основных причин околонулевых результатов по текущему счету – динамика торгового баланса и баланса услуг. Так, товарный экспорт в июле оказался ниже среднего уровня за 2 квартал ($32,5 млрд против $34,1 млрд), при том, что импорт в последние месяцы удерживается на плато (~$25 млрд в месяц). Сезонный фактор отпускного периода ослабляет сальдо баланса услуг – компонента импорта услуг в летние месяцы выросла до $6,8-6,9 млрд. против $5,8 млрд. в среднем. Баланс первичных и вторичных доходов остается отрицательным.

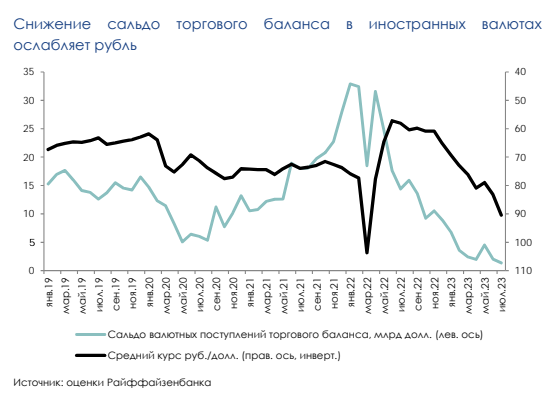

Связь между текущим счетом и курсом рубля «зашумлена»

Связь между текущим счетом и курсом рубля «зашумлена»

Как мы писали ранее, лишь часть операций, составляющих текущий счет, транслируется в транзакции на валютном рынке.

Например, прямого влияния на курс могут не иметь:

1. Рублевые поступления по внешнеторговым операциям;

2. Выплаты дивидендов на счета типа «С», и другое.

Рост доли подобных операций «зашумляет» зависимость между счетом текущих операций и курсом рубля. В качестве одного из индикаторов, динамику которого можно соотносить с курсом, можно использовать разницу валютных поступлений по товарному экспорту и импорту. Сейчас, на фоне просадки экспорта и роста доли его рублевой составляющей (выше 40% в июле по данным из «Обзора рисков финансовых рынков»), этот индикатор находится на минимальных уровнях за последние несколько лет (в том числе, ниже коронакризисного 2020 года, когда внешняя торговля также испытывала шок). Более того, на фоне низкой ликвидности рынка волатильность курсовых колебаний может усиливаться.

Восстановление экспорта и приостановка интервенций могут позволить рублю укрепиться

Ожидаемое нами определенное восстановление экспорта (во многом, за счет нефтяной составляющей), впрочем, может поддержать рубль, приближающийся в последние дни к 100 рублям за доллар, в ближайшие кварталы. Также позитивной для рубля должна стать приостановка валютных интервенций (с 10 августа до конца 2023 года). На фоне происходящего улучшения конъюнктуры нефтяных доходов (как за счет состояния глобального рынка, так и за счет снижения дисконтов по отдельным направлениям поставок) уже в ближайшие месяцы ЦБ мог бы перейти к совершению покупок валюты для Минфина.

Приостановка интервенций, по нашим консервативным оценкам, позволит снизить спрос на валюту на $4-6 млрд (за 4 месяца с сентября включительно). Для сравнения, в среднесрочном прогнозе ЦБ оценивает сальдо торгового баланса по году в $97 млрд (то есть ~$32 млрд, если интерполировать этот результат на 4 месяца). При этом, регулятор продолжит проводить ранее объявленные интервенции, связанные с зеркалированием трат ФНБ за 1 полугодие 2023 года.

Таким образом, на наш взгляд, у рубля сохраняется потенциал для укрепления в этом году. Мы пересмотрим наш прогноз по курсу валют на конец года, справедливый среднесрочный диапазон мы видим на уровне 85-95 рублям за доллар. Отклонения от этого диапазона вполне возможны, в особенности на фоне низкой ликвидности валютного рынка (в том числе, мы не исключаем возможного точечного ослабления курса рубля выше 100 рублей за доллар в течение августа).

Комментарии