На сегодняшних аукционах Минфин вернется к предложению флоатеров – во второй раз будет размещен 12-летний выпуск ОФЗ-ПК 29024. Помимо него будет проведен аукцион по 18-летнему ОФЗ-ПД 26238, одному из самых длинных выпусков в обращении сейчас. Итоговый объем размещения будет во-многом зависеть от премии, которую будет готово предложить ведомство, хотя на классический выпуск ОФЗ-ПД 26238 на последних аукционах наблюдается пониженный спрос из-за наличия более коротких предлагаемых бумаг.

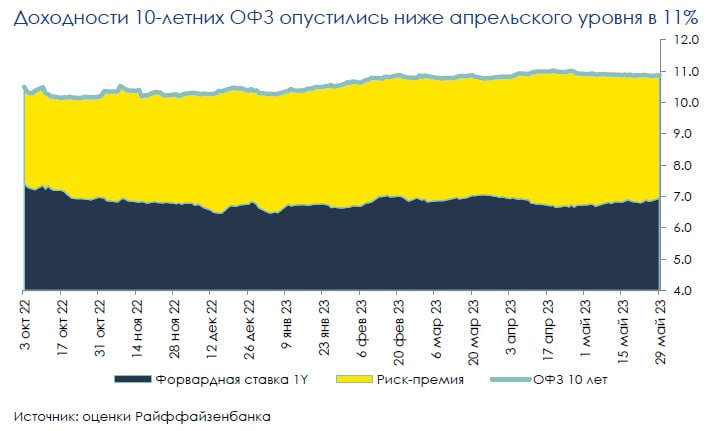

Доходности на дальнем конце кривой ОФЗ снизились от уровня конца апреля (с 11% до 10,8% для 10-летних бумаг). При этом, по нашим оценкам, такая динамика связана с заложенной в котировки премией за риск, которая, впрочем, пока находится вблизи исторических максимумов. На данный момент она может быть связана как с неопределенностью относительно бюджетной политики (и ее влияния на монетарную политику), так и с ограниченным доступом инвесторов и пониженной ликвидностью рынка.

Для Минфина наличие существенной премии за риск делает заимствования классическими выпусками достаточно дорогими (в начале этого года А. Силуанов отмечал, что уровень чуть больше 10% - это «очень высокий процент»). Насколько мы понимаем, сейчас Минфин старается придерживаться последовательной стратегии заимствования ОФЗ (предложение рынку бумаг разного типа, умеренные объемы, несущественное отклонение от квартального плана, который обычно воспринимается инвесторами достаточно формально), что может привести к дальнейшему сокращению доходностей ОФЗ-ПД на горизонте 6-9 месяцев за счет сужения сформировавшейся премии за риск.

В то же время, оцениваемая нами форвардная однолетняя ставка, заложенная в котировках, напротив, в последний месяц выросла (что частично сглаживает снижение доходностей), приблизившись к 7%, что соотносится с ожиданиями в области монетарной политики на фоне ужесточения риторики ЦБ.

Комментарии