По нашим оценкам, основанным на данных Росстата, годовая инфляция к 20 ноября ускорилась до 7,3% год к году, 7,2% год к году неделей ранее.

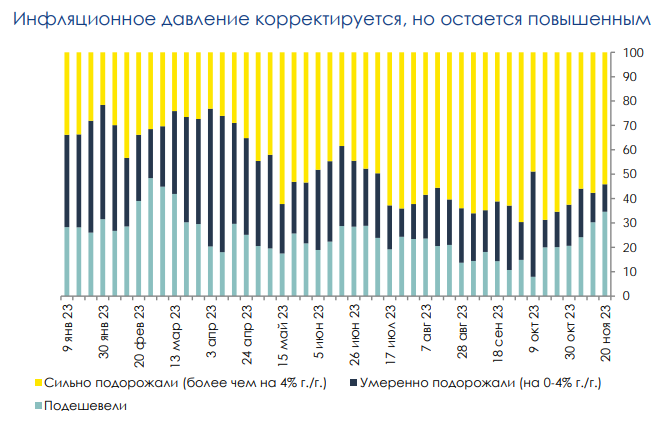

При этом, недельная инфляция в последние две недели стабилизировалась после всплеска в начале ноября. С корректировкой на волатильный компоненты (прежде всего, цены на фрукты и овощи) она составляет 0,1% неделя к неделе. На первой неделе ноября – больше 0,3% неделя к неделе. Для сравнения, в октябре средние недельные темпы роста цен были выше – 0,17% неделя к неделе. Оцениваемая нами доля сильно дорожающих позиций потребительской корзины также снижается в последние недели.

Впрочем, инфляционное давление все еще остается повышенным, и по итогам ноября месячная инфляция с исключением сезонности вряд ли сложится ниже, чем в октябре. Вблизи 0,8% месяц к месяцу, что более чем в 2 раза выше, чем уровни в 0,3-0,4% месяц к месяцу, к которым стремится ЦБ. Повышательная инфляционная динамика сейчас, на наш взгляд, согласуется с прогнозом ЦБ, так как регулятор осознает наличие лага в трансмиссии уже принятых решений в области монетарной политики.

Среди основных причин повышенной фактической инфляции можно выделить

Среди основных причин повышенной фактической инфляции можно выделить

- Перенос издержек производства в цены на фоне сильного спроса и высоких инфляционных ожиданий. Включая точечные дефициты на рынке труда, вынуждающие компании наращивать расходы на ФОТ.

- Перенос уже произошедшего ослабления курса рубля в цены. ЦБ в той или иной степени упоминает аналогичные причины в докладах об инфляции в отдельных регионах.

На наш взгляд, фактор ослабления/волатильности курса в ближайшие месяцы может отойти на второй план, учитывая происходящее сейчас укрепление рубля. Мы полагаем, что основная неопределенность будет связана с динамикой спроса: комбинация жесткой монетарной и стимулирующей фискальной политики могут создавать как проинфляционные, так и дезинфляционные тенденции.

Комментарии