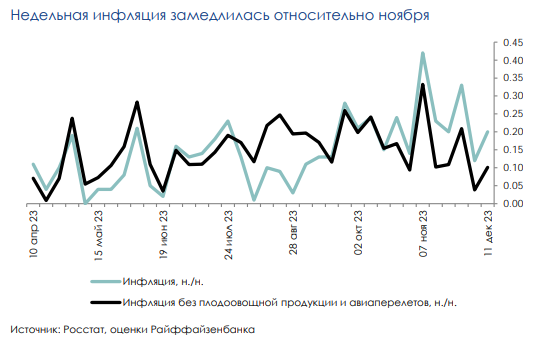

По нашим оценкам, основанным на данных ЦБ, по состоянию на 11 декабря годовая инфляция осталась в диапазоне 7,1-7,2% год к году, как и в самом начале декабря. Недельная инфляция ускорилась до 0,2% неделя к неделе, против 0,12% неделя к неделе, что, впрочем, ниже среднего за ноябрь уровня – 0,3% неделя к неделе. Также, по нашим оценкам, половина результата за прошедшую неделю складывается из инфляции фруктов и овощей – 1,8% неделя к неделе, скорее сезонной, и авиабилетов – 6,01% неделя к неделе, волатильная компонента.

Таким образом, инфляционный фон в преддверии заседания ЦБ скорее начал смягчаться. При этом, как мы полагаем, в большей степени на риторику ЦБ завтра будут влиять их оценки ожидаемой инфляции, баланс проинфляционных и дезинфляционных рисков, на которые значимо влияют предпосылки. Например, октябрьское повышение ключевой ставки (на 200 б.п., выше консенсуса), регулятор в том числе объяснял «обновлением среднесрочных параметров бюджетной политики» в сторону более активного стимулирования. Сейчас, как кстати и в октябре, рынок ожидает повышения ставки на 100 б.п., и этот сценарий выглядит наиболее вероятным.

В качестве альтернативных опций ЦБ, скорее всего, будет обсуждать более агрессивное повышение и, возможно, сохранение ключевой ставки. Сигнал на будущие заседания наверняка останется ненаправленным – мы не видим признаков его возможного смещения в «ястребиную» сторону, а его смягчение противоречило бы риторике о «сохранении высоких ставок надолго».

Комментарии