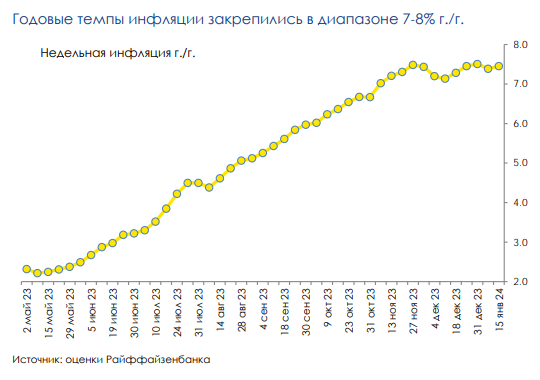

По нашим оценкам, основанным на данных Росстата, инфляция к середине января составила 7,4% год к году – на уровне первой недели и конца прошлого года. Среднесуточный темп роста цен сохранился в диапазоне 0,02-0,03% день ко дню. Если во второй половине месяца темпы роста цен останутся на текущих уровнях, месячная инфляция с исключением сезонности может вновь составить 0,5-0,6% месяц к месяцу.

Трансмиссия решений в области монетарной политики происходит с существенным лагом. В комментарии о трансмиссионном механизме ДКП аналитики ЦБ отметили, что по оперативным данным, в декабре продолжился рост как депозитных, так и кредитных ставок (сохранилась ноябрьская тенденция). Продолжается их подстройка под текущую точку в цикле монетарной политики – аналитики ЦБ предполагают, что потенциал роста депозитных ставок сохраняется (с учетом того, что регулятор может сохранять высокую ставку продолжительное время), кредитные условия также могут еще ужесточиться. Таким образом, охлаждающий потребительский спрос и инфляцию эффект от произведенных повышений ключевой ставки уже виден, но еще не достиг своего пика. С другой стороны, вновь повысившиеся в декабре инфляционные ожидания (всплеск до 14,2% год к году, +2,0 п.п. к ноябрьскому уровню) подогревают стрессовые потребительские настроения, неформально смягчая денежно-кредитные условия.

Снижение инфляционного давления может продолжиться ближе к середине 2024 года. В предпосылках к нашему базовому сценарию мы не закладываем оперативного замедления инфляции до месячных темпов в 0,3-0,4% месяц к месяцу (в пересчете на годовые темпы – вблизи 4% год к году). На наш взгляд, проинфляционное влияние фискального стимула, остаточные эффекты инфляции издержек и пока не перешедший к стагнации потребительский спрос могут отложить устойчивое охлаждение инфляции как минимум до 2 квртала 2024 года.

Комментарии