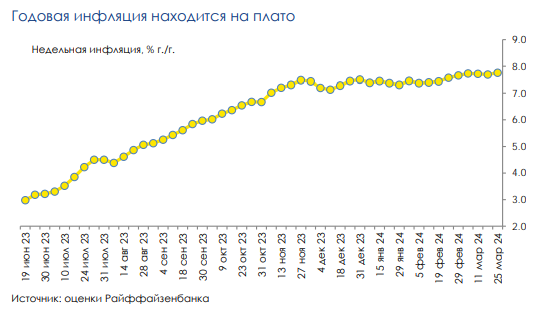

По нашим оценкам, основанным на данных Росстата, инфляция перед последней неделей марта ускорилась до 7,8% год к году (ранее – 7,7% год к году). Показатель инфляции с конца прошлого года закрепился в диапазоне 7-8% год к году, и пока его не покидает. В нашем базовом сценарии, текущие уровни близки к пиковым. А. Заботкин аналогично заявлял, что пик по годовой инфляции будет пройден весной-летом, после чего начнется ее замедление.

Месячная инфляция в марте может замедлиться до целевого уровня ЦБ впервые с весны 2023 года

Недельная инфляция с 19 по 25 марта сложилась на уровне 0,11% неделя к неделе, на среднем уровне с начала января. В месячном выражении с исключением сезонности мартовский результат может даже сложиться более позитивным, чем в начале года – 0,3% месяц к месяцу против 0,5-0,6% месяц к месяцу. Такой уровень в аннуализированном выражении соответствует цели ЦБ, если инфляция устойчиво замедлится до него и в следующие месяцы – это может стать сигналом для возможного начала цикла снижения ключевой ставки.

Ожидания предприятий по спросу в начале года только улучшаются, вопреки проводимой ЦБ жесткой монетарной политике

Ожидания предприятий по спросу в начале года только улучшаются, вопреки проводимой ЦБ жесткой монетарной политике

Среди факторов, требующих от ЦБ сохранять жесткость:

- Ситуация на рынке труда, подогревающая рост реальных зарплат.

- Превышающий ограниченное предложение внутренний спрос.

В проводимом ЦБ в первой половине марта мониторинге предприятий, у респондентов вновь улучшились как производственные ожидания, так и ожидания по спросу. Мы полагаем, что основным драйвером позитивного восприятия бизнес-климата является спрос, именно он стимулирует расширение предложения, и в том числе ужесточает ситуацию на рынке труда. Впрочем, мы ожидаем замедления потребления по году в целом (до околонулевых значений год к году после 6,1% год к году в 2023 году), во многом за счет проводимой ЦБ жесткой монетарной политики.

Комментарии