По нашим оценкам, основанным на данных Росстата, инфляция по состоянию на 22 января составила 7,4% год к году.

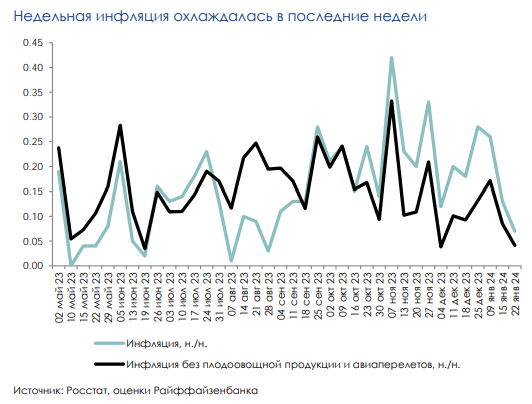

Напомним, что она закрепилась на этом уровне с конца прошлого года. Недельная инфляция в последние недели несколько замедлилась, но в общем продолжает находиться вблизи среднего с начала декабря значения – 0,1% неделя к неделе для показателя с корректировкой на волатильные компоненты (см. график). Если тенденция замедления роста цен сохранится в конце января, месячная инфляция с исключением сезонности за первый месяц 2024 года может сложиться даже ниже декабрьского уровня (~0,4% месяц к месяцу против 0,54% месяц к месяцу).

Инфляционные ожидания остаются высокими, несмотря на январское снижение. Также вчера ЦБ опубликовал краткие результаты опроса ООО «инФОМ» за январь – восприятие населением ценовой динамики смягчилось после всплеска в декабре. Наблюдаемая инфляция замедлилась с 17% год к году до 16,3% год к году, ожидаемая на горизонте 12 месяцев – после 14,2% год к году до 12,7% год к году. Впрочем, несмотря на произошедшую коррекцию, их уровень остается существенно повышенным, и состояние потребительских настроений сохраняет проинфляционный характер.

Факторов для дополнительного повышения ключевой ставки пока нет. Первое заседание ЦБ в этом году запланировано на 10 февраля. Опубликованная с декабрьского заседания статистика, на наш взгляд, пока не должна была повлиять на настрой регулятора. Сигнал вновь был сформулирован нейтрально. Мы полагаем, что ЦБ мог бы еще отреагировать на возможный дополнительный инфляционный шок (при отклонении от базового сценария). В то же время, ожидания рынка (из кривой ROISIFIX) на горизонте как минимум нескольких месяцев пока заякорены на текущем уровне ключевой ставки (16%), то есть не закладывают рисков дополнительного ужесточения монетарной политики в ближайшие месяцы.

Комментарии