Опубликованный отчет BLS подтвердил, что инфляция в США в июле в годовом выражении впервые за 12 месяцев вновь выросла 3,2% год к году против 3,0% год к году в июне, что связано с эффектом базы. Результат оказался чуть лучше консенсус-прогноза 3,3% год к году.

По отношению к предыдущему месяцу инфляция сохранила июньский темп 0,2% месяц к месяцу, что совпало с консенсус-прогнозом. Цены на продовольствие немного ускорили рост, из энергоресурсов замедлился рост цен на бензин, ускорился – на моторное топливо и газ.

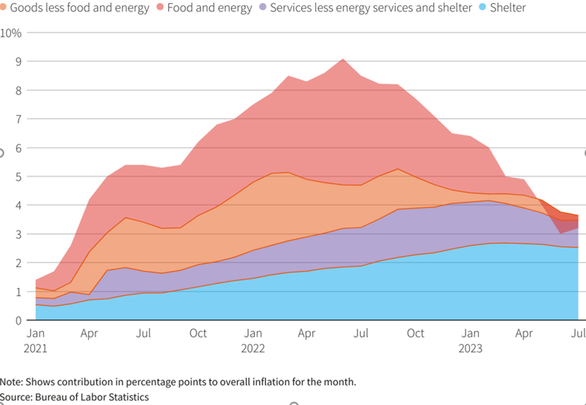

Базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем инфляции, по отношению к предыдущему месяцу сохранила тот же темп роста, который был в июне 0,2% месяц к месяцу, что также совпало с ожиданиями рынка, но в годовом выражении незначительно снизилась – до 4,7% (это минимум с октября 2021 года), в то время, как рынок ожидал сохранения на июньском уровне 4,8% год к году. Все более сильный вклад в базовую инфляцию по-прежнему вносит компонента аренды жилья, но и она постепенно замедляет рост. Также в июле опережающими темпами дорожало страхование автомобилей, росли цены на услуги образования и отдыха. С другой стороны, ускорилось снижение цен на автомобили, подешевели авиаперевозки, медицинские услуги, услуги связи.

Данные по инфляции в целом близки к ожиданиям, и подтверждают постепенный, хоть и не быстрый дезинфляционный тренд.

По-прежнему в основном он обусловлен снижением цен на товары, в то время как цены на услуги держатся более устойчиво. Как говорил на прошлом заседании глава Федрезерва Джером Пауэлл, для ФРС важнее динамика менее волатильной базовой инфляции. Хотя пока она еще значительно выше цели, небольшое снижение до 4,7% год к году – это скорее положительный фактор. Но еще больше ФРС хотелось бы увидеть замедление роста цен на услуги, кроме жилья, а это происходит медленно.

Несмотря на рестриктивный уровень ставки ФРС 5,25-5,5%, рынок труда пока остается очень сильным, с безработицей в районе исторического минимума около 3,5%, но постепенно дисбаланс между спросом и предложением на рынке труда сокращается. Замедляется прирост рабочих мест, растет число заявок на пособия по безработице, снижается соотношение числа открытых вакансий к числу безработных. Все это дает надежду на «мягкую посадку» экономики (замедление инфляции без скачка безработицы и рецессии).

Хотя не стоит забывать и о рисках – как новых инфляционных шоков (разворот вверх цен на продовольствие), так и отложенной негативной реакции экономики и финансового сектора на рекордный с 1980-х годов темп повышения ставки ФРС.

По итогам последнего заседания Федрезерва в конце июля Пауэлл сказал, что ставка центробанка уже находится в рестриктивной зоне, и это со временем должно привести к замедлению инфляции, а решения о необходимости дальнейшего повышения ставки будут определяться от заседания к заседанию в зависимости от экономических данных. Так, на заседании в сентябре ставка может быть повышена, но может и остаться без изменений. До сентябрьского заседания ФРС выйдет еще по одному отчету по рынку труда и инфляции, но пока данные складываются в пользу отсутствия необходимости дополнительного повышения ставки, что было воспринято рынком с оптимизмом. Рынок фьючерсов увеличил шансы на сохранение ставки ФРС на текущем уровне на сентябрьском заседании с 86% до 90%.

Комментарии