Запас валютной ликвидности истощился, спрос на кредиты возобновился

Ухудшение качества кредитов, наконец, начало проявляться в просрочке. По данным обзора банковского сектора ЦБ, в июле прибыль российских банков неожиданно для нас подскочила до 187,5 млрд рублей (против 45,4 млрд рублей в мае и 78,7 млрд руб. в июне), при этом объем отчислений в резервы даже немного вырос (+187,5 млрд рублей против 153 млрд рублей в июне). По-видимому, рост прибыли произошел благодаря переоценке финансовых активов (акций и облигаций) вслед за ралли на глобальных рынках, а также из-за снижения стоимости фондирования вследствие смягчения монетарной политики ЦБ РФ и бюджетного дефицита (позитивно для ликвидности сектора). Стоит отметить отразившееся наконец в отчетностях банков ухудшение качества кредитов: просрочка по кредитам нефинансовым компаниям увеличилась на 271,5 млрд рублей (против +57 млрд руб. в июне).

Мы ожидаем дальнейший рост просроченной задолженности в банковском секторе в 4 квартале в связи с вызреванием текущих кредитов с признаками обесценения в состояние безнадежных к взысканию. Кстати говоря, в июне (более свежие данные отсутствуют) объем нестандартных ссуд (к ним могут относиться реструктурированные кредиты, которые возникли из-за неспособности заемщика исполнять обязательства на прежних условиях) приросли на 643,5 млрд рублей (а с начала года +1,57 трлн рублей).

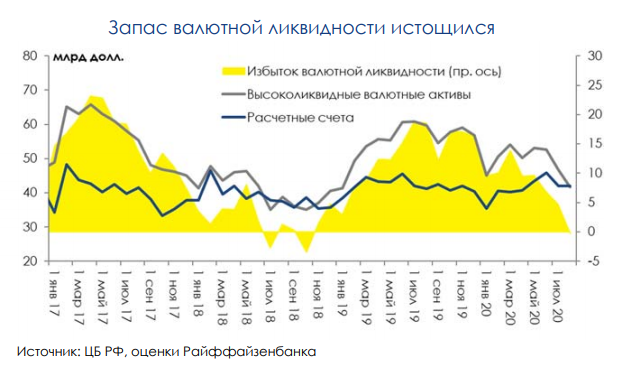

Падение запаса валютной ликвидности до нуля, несмотря на прекращение оттока клиентских средств. В валютной части баланса отток средств со счетов клиентов прекратился: пришло $0,6 млрд (против оттока $4 млрд в предшествующем месяце). В валютное кредитование банки направили $3,7 млрд (нетипично много, учитывая наблюдающийся уже многие годы систематический спад). В результате по кредитно-депозитным операциям отток валютной ликвидности в июле составил $3,1 млрд (такой же отток наблюдался и в июне, когда были большие изъятия клиентами средств из банков). Как и в предшествующем месяце, по каким-то причинам банки изъяли большой объем средств (6,3 млрд долл.) с корсчетов в банках-нерезидентах – это больше, чем требовалось для исполнения валютных обязательств, что, скорее всего, привело к сокращению открытой валютной позиции на балансе. По-видимому, в июле некоторые банки таким образом (продажа долларов на споте и покупка их на форварде) привлекали рублевую ликвидность.

В результате запас валютной ликвидности, по нашим оценкам, уменьшился на $5 млрд и стал отрицательным (для сравнения – в начале года этот запас составлял 9,6 млрд долл.). Отсутствие запаса ликвидности в секторе является одним из факторов, выступающих в пользу дальнейшего ослабления рубля (помимо восстановления импорта, выплаты дивидендов и сокращения продажи валюты регулятором), часть потенциала этого ослабления уже реализовалась (когда курс уходил выше отметки 75 рублей за доллар). Отметим, что запас может быть пополнен за счет продажи евробондов ($47 млрд), а точнее – их ликвидной части.

Изъятие средств со счетов юрлиц

В рублевой части баланса, в отличие от июня (когда наблюдался огромный приток средств, +1,3 трлн рублей), в июле со счетов ушло 184 млрд руб. (нефинансовые организации вывели 290 млрд рубей). Такая динамика, по нашему мнению, является следствием большого оттока средств в наличность в этом году (несмотря на снятие ограничительных мер, он продолжился и в июле - 179 млрд рублей), который частично нивелирует позитивное влияние бюджетного фактора.

Восстановление кредитной активности обусловили отток рублей из сектора

В кредитовании возобновился рост (+550 млрд рублей против 231 млрд рублей в июне) как в корпоративном, так и розничном сегментах, что может являться следствием снижения процентных ставок (выдача новых кредитов) и реструктурирования старых кредитов. В результате кредитно-депозитных операций отток рублевой ликвидности из банковского сектора составил 366 млрд рублей и потребовал привлечения нового долга у ЦБ РФ (+88 млрд рублей) и Минфина (+188 млрд рублей).

Банки оказывают основную поддержку рынку ОФЗ. В июле банки остались основными покупателями ОФЗ, нарастив свою позицию еще на ~100 млрд рублей, то есть почти половину всего размещенного объема (+225,6 млрд рублей), при этом нерезиденты не изменили свою позицию в рублевом госдолге (в рублях). Остальная часть ОФЗ, скорее всего, покупается финансовыми организациями-резидентами (не банками), которые могут получать РЕПО у банков.

Комментарии