На прошлой неделе в США стартовал очередной сезон отчётностей

С одной стороны, его можно назвать самым интригующим за многие годы. С другой стороны, он вряд ли сильно прояснит картину, так как большинство компаний воздержится от прогнозов на этот год, а фактические результаты за первый квартал сейчас мало кого интересуют. Может быть пик эпидемии в США пройден, но дно экономического спада ещё не наступило, а именно это будет основной темой конференс коллов после публикации квартальных отчетностей. Интересно, что к текущему сезону отчетностей рынок подходит с очень высокой (по историческим меркам) оценкой – 21 по P/E, где “E” – это ожидаемый EPS на 2020 год. Такой высокий мультипликатор естественно связан с резким понижением прогнозов на 2020 год. Однако, если брать EPS 2021 года, то рынок акций тоже не выглядит очень дешево, а коэффициент P/E падает до 17, что является нормальным значением для акций в «обычное» время.

В результате, что мы имеем сейчас:

•Хорошие новости для рынка акций: огромные стимулирующие меры, нулевые процентные ставки, низкие цены на нефть, отсутствие прошлогодних рисков (торговые войны, риск победы неблагоприятного для рынка акций кандидата на президентских выборах в США), перспектива увидеть начало восстановления экономик развитых стран уже в мае.

•Плохие новости: ужасная макроэкономическая статистика, самое начало глубокой рецессии, высокие текущие мультипликаторы и начало сезона отчетностей, где более вероятны плохие новости, чем хорошие.

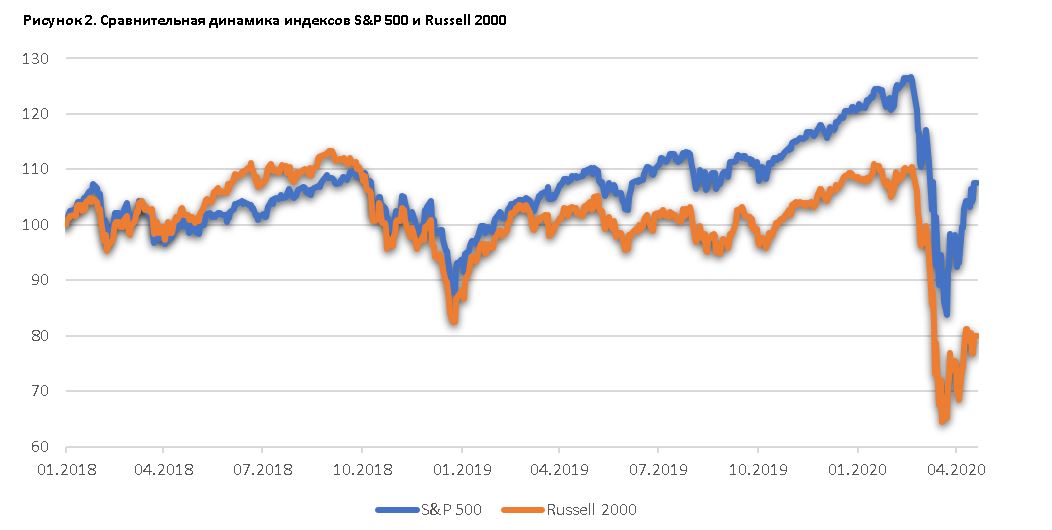

Хорошие новости имеют большее значение на среднесрочную динамику рынков, а вот плохие – на краткосрочную. В связи с этим мы считаем, что с текущих уровней по индексу S&P 500 более вероятно движение вниз, чем вверх. Однако, вместе с этим, мы не можем сказать, что сейчас индекс S&P 500 хорошо отражает динамику всего рынка.

Все-таки основной вклад в S&P 500 вносят акции наиболее крупных и стабильных компаний. Одновременно с этим на рынке присутствует большое число акций компаний средней и малой капитализации, которые чувствуют себя значительно хуже индекса S&P 500. Среди них немало акций компаний, которые текущую ситуацию могут повернуть в свою пользу. Так что мы считаем, что инвесторам сейчас надо сосредоточиться на выборе отдельных акций, а не на попытках угадать следующее сильное движение в индексе S&P 500.

Макроэкономическая статистика

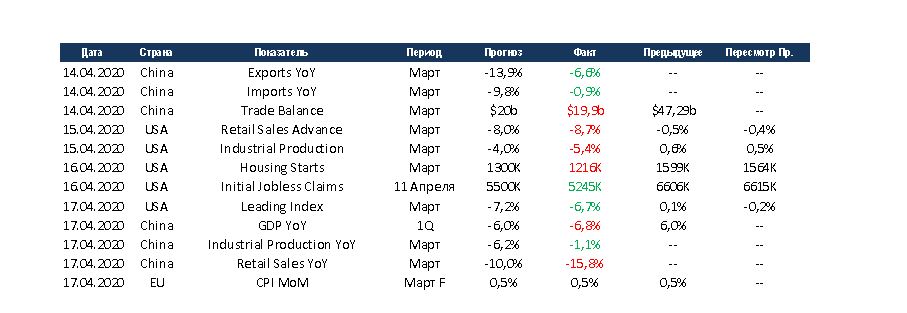

Макроэкономическая статистика на прошедшей неделе оставила неоднозначное впечатление. ВВП Китая снизился сильнее ожиданий, при этом отлично себя показало промышленное производство, которое снизилось всего на 1%. Для сравнения, промышленное производство в США снизилось за тот же месяц на 5%. Также существенно лучше ожиданий вышли данные по внешней торговле Китая, импорт сократился менее чем на процент, а профицит торгового баланса составил 20 млрд. долларов. Отметим стабилизацию рынка труда в США, количество первичных обращений за пособиями снизилось до 5,2 млн. Статистика по США была скорее негативной, снизилось строительство новых домов, хуже ожиданий сократились продажи в ритейле, при этом это только мартовские данные и в апреле цифры должны быть существенно хуже.

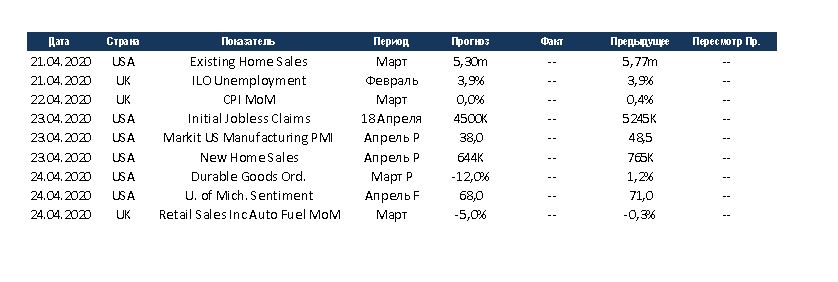

На этой неделе продолжится публикация данных по рынкам недвижимости США, консенсус ждёт небольшое замедление продаж и на первичном и на вторичном рынке. По первичным обращениям за пособиями ожидается сохранение динамики на снижение. В Великобритании выйдут данные по безработице, инфляции и продажам в ритейле. Несмотря на тяжёлую ситуацию в стране, рынок не ждёт роста безработицы по итогам марта, так как страна начала вводить ограничительные меры с существенной задержкой. На этой неделе в центре внимания будет финансовая отчётность компаний и действия властей по поддержке экономики.

Комментарии