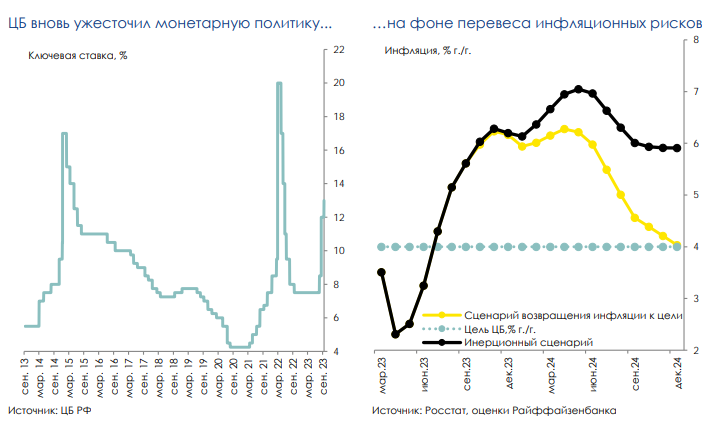

В прошедшую пятницу ЦБ поднял ставку на 100 б.п., до 13% (левый график), смягчив сигнал – на будущих заседаниях регулятор будет оценивать целесообразность дальнейшего повышения ключевой ставки.

Ожидания профессиональных аналитиков варьировались от сохранения ставки до ее подъема на 100-200 б.п., и, по словам Э.Набиуллиной, эти варианты и были «на столе» у регулятора. Это решение не совпало с нашим базовым сценарием (удержание ставки на уровне 12%), и оказалось более сдержанным, чем альтернативный сценарий, который мы рассматривали (+150-200 б.п.). С учетом сигнала, мы полагаем, что ЦБ может продолжить удерживать ключевую ставку на текущем уровне на оставшихся заседаниях в этом году.

ЦБ настраивает рынок на более продолжительный период жестких денежно-кредитных условий. Насколько мы понимаем, в этот раз основной целью регулятора была «донастройка» работы трансмиссионного механизма, а именно степень трансляции желаемой тональности монетарной политики в рыночные ставки. Как отмечают представители ЦБ, одним из важнейших индикаторов для них является уровень и форма кривой ОФЗ (несмотря на низкую текущую ликвидность рынка госбумаг). Так, на внеплановое августовское повышение котировки не отреагировали в должной степени, поэтому ужесточение риторики начала сентября привело к дополнительному подъему котировок на коротком конце кривой на 100-120 б.п. (что сравнимо с реакцией на само августовское повышение).

В пресс-релизе ЦБ указывает, что для возвращения инфляции к цели в 4% год к году предполагается «более длительный период поддержания жестких денежно-кредитных условий», и случившееся повышение ставки может позволить регулятору сформировать соответствующие ожидания у рынка. Напомним, что ранее ЦБ максимально долго удерживал ставку на пиковом значении в цикле ужесточения на протяжении трех заседаний, а сейчас мы предполагаем, что ставка может остаться в диапазоне 12-13% до начала 2 полугодия 2024 года. Таким образом, это решение допускает в среднем более жесткую монетарную политику на горизонте ближайших 1-2 лет в сравнении с августовскими ожиданиями.

Регулятор скорее превентивно реагирует на проинфляционные риски, чем борется с повышательным трендом в фактической инфляции.

Фундаментально ЦБ сохраняет в фокусе проинфляционные риски:

1. Восстановление спроса при ограниченных возможностях наращивания предложения;

2. Ускорение переноса девальвации рубля в цены;

3. Возможное усиление бюджетного импульса относительно плана. Регулятор придерживается плана по возвращению инфляции к 4% год к году в конце 2024 года.

По нашим оценкам, в сравнении с инерционным сценарием развития инфляции, это потребует охлаждения индекса на 2 п.п. за следующий год (правый график). Впрочем, частично замедление инфляции должно иметь естественный характер из-за завершения восстановительной фазы роста экономики (в том числе, в опубликованном среднесрочном прогнозе ЦБ сузил прогнозный диапазон роста ВВП на 2024 год с 0,5…2,5% год к году до 0,5…1,5% год к году).

Дальнейшее повышение ключевой ставки возможно. Среди альтернативных сценариев на этот год опция с повышением ключевой ставки более вероятна, чем снижение (снижение даже не предполагается диапазоном средней ключевой ставки на этот год, 13,0…13,6% до конца года). Впрочем, на наш взгляд, дальнейшее повышение несколько противоречит смягчившемуся сигналу и потребует дополнительной коммуникации со стороны регулятора.

Смягчение монетарной политики может начаться в 2024 году и будет постепенным. Траектория дальнейшего цикла смягчения пока достаточно неопределенна. Э.Набиуллина и А.Заботкин фактически не комментировали вопросы о снижении ставки, чтобы не смещать фокус с жесткой тональности. Траектория средней ключевой ставки, опубликованная ЦБ, предполагает ее нейтрализацию в 2026 году после 11,5…12,5% в 2024 году. На наш взгляд, даже с учетом ожидаемого охлаждения спроса, рост трансформационных издержек продолжит оказывать давление на ценовую динамику, и не позволит регулятору быстро снизить ставку. Само понижение, на наш взгляд, может проходить большими шагами, чем ранее (50-100 б.п.) и сопровождаться большими перерывами, позволяющими оценить трансмиссию решений.

Комментарии