В основе сценарного анализа развития экономики России в 2025-2027 годах лежат два сценария для внешних условий. Первый сценарий подразумевает рост мировой экономики чуть больше чем на 3% и цену нефти Брент в пределах $70-75 за баррель. Мы считаем этот сценарий наиболее вероятным для глобальной экономики.

При таких внешних условиях мы рассматриваем три сценария для российской экономики (включая базовый). Основные отличия связаны с эффектом от санкций для внешней торговли и с отличиями в бюджетной политике. Денежно-кредитная политика ЦБ выступает как реакция на инфляционные риски, которые в разных сценариях разные.

Отметим, впрочем, что с избранием президентом США Дональда Трампа растет угроза развязывания торговых войн и замедления роста мировой экономики. Поэтому мы вводим еще один, рискованный, сценарий, в рамках которого ожидается замедление роста мировой экономики до 2,5% в 2025 году с возвратом приблизительно к 3% в 2026–2027 годах. В этом сценарии под давлением будет в основном Китай и в меньшей мере ЕС. Это приведет к значительному снижению цены Брент (до $65 за баррель с $75 за баррель в предыдущем сценарии). Возможное санкционное давление и (или) ослабление спроса со стороны Китая снижает цену Юралз до $50 за баррель. Впрочем, в 2026-2027 годах начинается восстановление сырьевых рынков и возврат цен к изначально таргетируемым.

Сценарий для экономики России

В 2025 году определяющими факторами для российской экономики будут жесткость денежно-кредитной политики, предсказуемость бюджетных расходов и способность адаптироваться к усиливающимся санкциям.

Геополитические обстоятельства меняются достаточно быстро, что вынуждает нас значительно пересмотреть сценарии для России. Сейчас в качестве базового сценария мы останавливаемся на следующих условиях: замедление роста бюджетных расходов до 5,2% год к году в 2025 (после 21,8% в 2024), расширение санкций в отношении российской банковской системы, затрудняющих оплату по внешнеторговым операциям; усиление давления на российский экспорт; некоторое снижение экспортной выручки с уровня 2024 года (в этом году мы оцениваем ее приблизительно в $425 млрд).

Снижение экспортной выручки неизбежно вызовет ослабление рубля

Теперь в базовом сценарии мы ожидаем ослабления рубля до 115 за доллар к концу 2025 года и 110 за доллар в среднем за год. Ослабление рубля повысит инфляционные ожидания и инфляционное давление на экономику. Инфляция составит не менее 7%. Одновременно каждые 5% ослабления рубля с текущих уровней обеспечат увеличение прибыли экспортеров на 8%, а доходов бюджета – на 500 млрд рублей. Банк России будет вынужден реагировать на это повышением ключевой ставки. Мы ожидаем ее повышения на 200 б.п. (до 23%) уже в декабре и еще на 200 б. п. (до 25%) в феврале. К концу 2025 года ставка останется на уровне 25%.

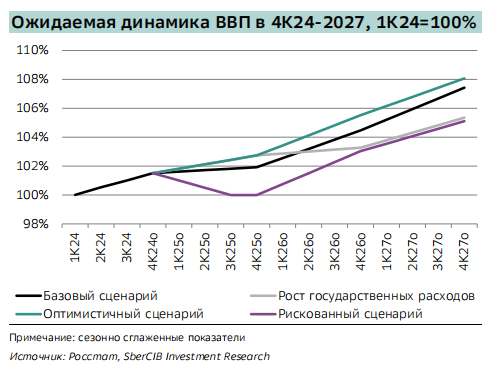

Достаточно жесткая денежно-кредитная политика (ДКП) вместе с замедлением роста бюджетных расходов должна привести к более умеренному росту российской экономики до 1% в 2025 году. Тем не менее в базовом сценарии мы полагаем, что бюджетная политика будет определяться обсуждаемым сейчас планом на 2025-2027 года, а в среднесрочной перспективе экономике удастся адаптироваться к возросшему санкционному давлению. Это стабилизирует инфляцию и валютный рынок, а Банк России начнет смягчать ДКП. В итоге темпы роста экономики начнут ускоряться и к 2027 году превысят 2% при инфляции 4%. В период 2025-2027 годов ВВП увеличится на 5,5%.

Базовый сценарий сформирован исходя из предпосылки, что расходы бюджета в 2025-2027 годы не будут существенно отличаться от уровней, заложенных в планах. Однако опыт 2024 года говорит, что расходы могут быть значительно повышены. Например, изначально предполагалось, что расходы бюджета составят 36,7 трлн рублей. Однако итоговое значение превысило этот уровень на 2,7 трлн рублей (на 7,4% в номинальном выражении, или на 1,4% ВВП) и достигло 39,4 трлн рублей. Такое значительное увеличение расходов поддержало рост экономики, но и способствовало ее перегреву (ВВП в 2024 году вырастет не менее чем на 3,7%), а также сохранению высокой инфляции (около 9% по итогам года). В итоге фактическое развитие экономики России в 2024 году оказалось ближе всего к нашему рискованному сценарию роста бюджетных расходов.

Подобная картина может наблюдаться и в 2025 году, учитывая, что более слабый рубль (в бюджет на 2025 заложен средний курс 96,5 рублей за доллар) означает рост базовых нефтегазовых доходов в рублевом эквиваленте. Каждый дополнительный рубль за доллар (в сторону ослабления) «генерирует» около 95 млрд руб. таких доходов, а их можно направить на финансирование дополнительных расходов бюджета. В целом в 2025 году базовые нефтегазовые доходы превысят планируемый сейчас уровень (9,1 трлн рублей) не менее чем на 1,3 трлн рублей. При этом расходы могут увеличиться еще больше.

Если в 2025 году бюджетные расходы вырастут (сценарий увеличения госрасходов) и дефицит бюджета будет примерно таким, как в этом году (1,7% ВВП), рост экономики немного ускорится. Однако в условиях дефицита рабочей силы это разгонит инфляцию, приблизив ее к 10%. В свою очередь, политика Банка России в этом случае будет значительно жестче, чем в базовом сценарии. Более того, учитывая вероятный рост инфляционных ожиданий, она будет более жесткой и в 2026-2027 годах. В этом случае прирост ВВП по итогам 2025-2027 годов окажется меньше (3,9%), чем в базовом сценарии (5,5%). Наконец, оптимистичный сценарий подразумевает, что российский бизнес быстро справляется с возникшими трудностями и эффекты для внешней торговли от новых ограничений имеют лишь незначительное влияние.

Помимо этого, дисконт Юралз к Брент оказывается меньше, чем в базовом сценарии, и в среднем цена на нефть Юралз составит $65 за баррль ($62 за баррель в базовом). В этих условиях снижение экспорта незначительно, и курс стабилизируется около 100 рублей за доллар. Если бюджетные расходы не растут по сравнению с запланированным уровнем, создаются предпосылки для замедления инфляции примерно до 5% по итогам 2025 года и начала снижения процентных ставок. В целом это сценарий «мягкой посадки» экономики на фоне достаточно благоприятных внешних условий. Накопленный рост ВВП в 2025-2027 годах в этом сценарии максимальный (6,3%).

Рискованный сценарий в целом схож с тем, что уже наблюдалось в России в периоды коррекции цен на нефть: например, в 2008-2009 годах, 2014-2015 годах и в 2020 году. Экономика реагирует на это ослаблением рубля (до 130 рублей за доллар), ускорением инфляции (до более 10%), а также снижением реальных доходов и расходов населения и инвестиций в потребительском сегменте. Банк России повышает ключевую ставку для повышения привлекательности рубля, а Минфин смягчает бюджетную политику для поддержания экономики. Ожидаемая в этом случае коррекция экономической активности в 2025 году «охлаждает» экономику после перегрева в 2023-2024 годах. Это позволяет Банку России начать смягчать денежно-кредитную политику в 2026 году, что будет стимулировать рост экономической активности.

Наши прогнозы на 2025 год предполагают ослабление рубля в результате вероятного сокращения объемов экспорта и усложнения расчетов в базовом и рискованном сценариях. Поэтому мы считаем целесообразным включить в состав инвестиционного портфеля в 2025 году валютные активы. Мы рекомендуем обратить внимание как на юаневые облигации, так и на фонды денежного рынка в юанях, которые показали лучшую доходность в текущем году (24%) на фоне роста волатильности коротких юаневых ставок. Замещающие облигации в долларах и евро, которые несколько скорректировались в 2024 году перед замещением суверенных облигаций, но при этом показали положительную доходность в рублевом выражении (10-13%), могут оказаться более стабильными в следующем году и могут быть интересны для диверсификации.

Золото оказалось лучшим активом в 2024 году, его доходность составила 50% в рублях, и, на наш взгляд, в 2025 году потенциал роста у него сохраняется в условиях продолжения стратегических покупок центральными банками, а также на фоне неопределенности внешней политики новой администрации в США.

В сегменте рублевых облигаций мы по-прежнему отдаем предпочтение флоутерам и инструментам денежного рынка, которые принесли лучшую доходность в 2024 году (флоутеры ОФЗ – 14%, фонды денежного рынка – 16,5%). Мы ожидаем, что снижение ключевой ставки в 2025 году либо вовсе не произойдет, либо будет отложено до второй половины года. Необходимое условие для этого – устойчивое замедление роста кредитования в сочетании с сохранением планируемой властями жесткой бюджетной политики. При выполнении этого условия, вероятно, будет целесообразно рассмотреть инвестиции в облигации с фиксированным купоном. На наш взгляд, именно динамика кредитования может быть ключевым опережающим индикатором изменения риторики ЦБ в ходе текущего цикла денежно-кредитной политики.

В сегменте корпоративных облигаций расширение спредов по флоутерам во 2 полугодии 2024 года, на наш взгляд, может оказаться хорошей возможностью для покупки, вместе с тем мы рекомендуем избегать высокого кредитного риска на фоне роста процентной нагрузки заемщиков. На наш взгляд, рынок акций полностью заложил в котировки потенциальное повышения ставки в декабре, однако ужесточение монетарной политики в 1 квартале 2025 года может сдержать рост котировок. Кроме того, волатильности на рынке акций может способствовать снижение платежеспособности компаний и создание дополнительных резервов банками. В базовом сценарии мы ожидаем роста индекса Мосбиржи к концу 2025 года до 2850 пунктов, что в совокупности с дивидендной доходностью 11% подразумевает полную доходность 23%.

Мы предполагаем, что опережающую динамику покажут нефтяные компании, золотодобытчики, а также ИT-сектор. С учетом соотношения риска и доходности мы предпочитаем сохранять выжидательную позицию, пока не проявятся «охлаждение» на рынке труда и признаки устойчивого замедления инфляции.

Комментарии