Уникальная комбинация факторов (коронавирус и развал сделки ОПЕК+) привела к переизбытку нефти в мире, который

По нашим оценкам, в апреле достигнет не менее 6-8 млн баррелей в сутки при условии, что Россия и Саудовская Аравия не увеличат добычу (+2.5-3 млн баррелей в сутки), а загруженность НПЗ в США, Европе и Азии будет неполной.

Однако спотовые цены уже представляют угрозу для сланцевых компаний и делают добычу в Китае, Мексике, Канаде и в некоторых других регионах нерентабельной. При полной себестоимости добычи на уровне $30-35/баррелей н. э. американские сланцевые компании реализуют WTI/газовую смесь всего по $20-23/баррелей н. э.

Мы считаем, что американские компании начнут сокращать капзатраты ($18-20/баррелей н. э.) на 30-50%, чтобы исполнять свои долговые обязательства, что в итоге приведет к снижению добычи на 15-20% во 2 полугодии 2020, как в 2015-2016 годах. Таким образом, при нормализации спроса баланс может восстановиться быстрее. Мы прогнозируем Brent на уровне $55 за баррель уже в 2021 году.

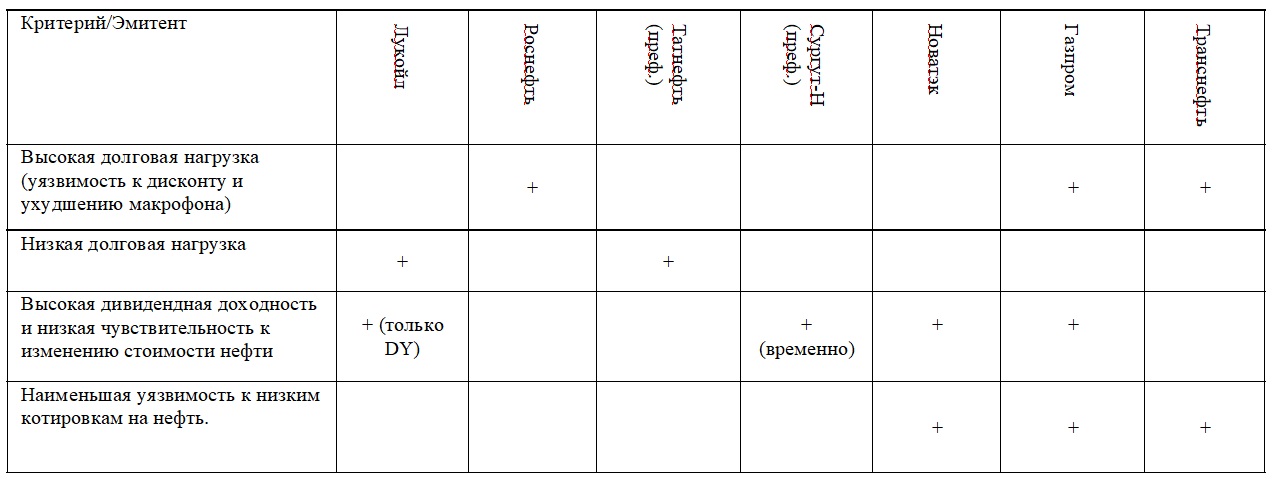

В условиях повышенной волатильности мы рекомендуем обратить внимание на компании с высокой дивдоходностью (DY) и низкой чувствительностью EPS к снижению нефтяных котировок. «Газпром» и «Новатэк» находятся в более выгодном положении за счет газового бизнеса внутри страны, роста доли долгосрочных контрактов с привязкой к цене на нефть и возможности отыграть восстановление на газовом рынке.

«Газпром» и «Лукойл» предлагают привлекательную 12MF DY около 9-10%, которая не опустится ниже 5-6% даже при цене на нефть $30 за баррелей «Лукойл» и «Татнефть» также привлекательны благодаря нулевой долговой нагрузке.

Хотя у префов «Сургутнефтегаза» привлекательная DY в текущих условиях, мы считаем такой уровень, скорее, разовым и не ждем его сохранения при восстановлении цен на нефть после 2020 года.

Хотя наш базовый сценарий предполагает скачок цен на нефть до $45 за баррель до конца 2020 года, мы протестировали и сценарий с ценами на уровне $30 за баррель в 4 квартале 2020 и $40 за баррель в 2021 года, а также повышение премии за риск инвестирования в акции (ERP) на 300 б.п. до 10%.

Хотя после недавней просадки этот сценарий, вероятно, уже заложен в котировках и фундаментально потенциал падения рыночной капитализации сектора ограничен, рецессионный сценарий срезает около 40-60% с наших оценок справедливой стоимости по большинству имен. «Роснефть», «Транснефть» и «Газпром нефть » выглядят наиболее уязвимыми к высокому дисконту и ухудшению макрофона из-за высокой долговой нагрузки.

Снижение прогноза Brent означает падение EBITDA почти в два раза год к году и соответствующее снижение чистой прибыли крупных нефтедобывающих компаний. Исходя из текущих макроэкономических условий, мы считаем, что P&L будет очень похож на тот, что был в 2016 году.

«Газпром» выглядит менее уязвимым, поскольку его нефтяной бизнес обеспечивает всего 30% EBITDA, в то время как цены на газ находятся на минимумах уже несколько месяцев, а фактически выигрывает от ослабления рубля.

Фокус «Новатэка» на внутреннем рынке газа и растущая доля долгосрочных контрактов в продажах Ямал СПГ также делают его более устойчивым к текущему спаду.

«Транснефть» – еще одна компания, которая, по всей видимости, в меньшей степени подвержена негативному влиянию за счет фиксированных рублевых тарифов на транспортировку, а ее дочерняя компания НМТП также получает поддержку от обесценения национальной валюты.

Автор: Виктор Щеглов, персональный брокер «БКС Брокер»

Комментарии