Мы отмечаем взвешенную дивидендную политику компании, жесткий контроль над затратами и очень консервативный баланс

«Лукойл»: выше рынка, расчетная цена - 7 061 рублей за акцию, на горизонте 12 месяцев.

Хотя акции компании не являются особенно дешевыми (наша расчетная цена предусматривает коэффициент EV/EBITDA 2020П и 2021П 4,3x, что примерно соответствует средним мультипликаторам по отрасли), мы считаем, что отношение риска к доходу пока еще привлекательно: на наш взгляд, доходность на инвестированный капитал «Лукойла» составит примерно 13% в среднесрочной перспективе (против примерно 10% в 2014-2018 гг.) на фоне улучшения рентабельности примерно на 1 п. п. и контроля размером инвестированного капитала в абсолютном выражении. При этом мы также отмечаем отсутствие возможностей по органическому росту в России. Акции «Лукойла» – наша предпочтительная защитная инвестиция в секторе.

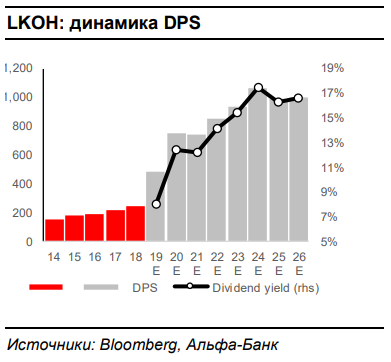

Новая дивидендная политика свидетельствует о приверженности компании своим обязательствам. 16 октября совет директоров «Лукойла» одобрил принципы новой дивидендной политики, которая предусматривает выплату «как минимум» 100% скорректированного свободного денежного потока, с учетом уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций. Хотя это решение как таковое не привносит сильных изменений в политику по распределению капитала, оно обеспечивает гораздо большую прозрачность в этой области.

Увеличение дивидендных выплат и контроль над издержками поддерживают ROIC на двузначном уровне. Новая дивидендная политика ограничивает размер инвестированного капитала, что в сочетании с постоянным контролем над издержками, который демонстрирует менеджмент, будет сдерживать рост инвестированного капитала, что приведет к ощутимому ускорению возврата на инвестиции.

Консервативный баланс. У «Лукойла» одна из самых низких долговых нагрузок в отрасли (“чистый долг/LTM EBITDA” равен всего 0,1x на конец третий квартал 2019 года), что значительно снижает риски при неблагоприятной макроэкономической конъюнктуре.

Для расчета целевой цены мы используем модели ДДП и ДД, в базовом сценарии предполагая цену на нефть в размере $60 Brent и курс рубля к доллару на уровне 65 рублей за доллар. Мы также смотрим на прогнозные доходности EBIT/NOPAT и ожидаемый рост. Наша расчетная цена, которая составила 7 061 рублей за акцию, получена как средняя величина 4 точечных оценок ДДП и основывается на сценариях цены Вrent в диапазоне от $50 до $65 и соответствующих курсах рубля к доллару, что дает расхождение примерно в 200 руб. за барр. в цене на нефть на каждые $5 увеличения цены Brent (базовый сценарий предполагает Brent/RUB в 60/65, три других сценария составляют 50/70, 55/67, и 65/63).

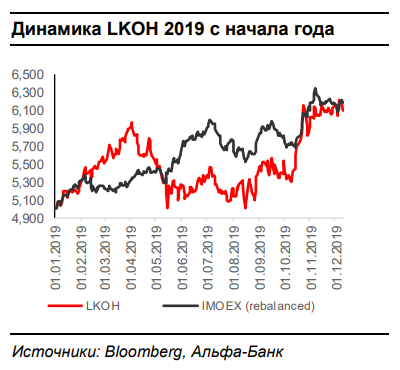

Комментарии