В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки на апрельском заседании.

Напомним, что она была оставлена на уровне 16%, а сигнал на среднесрочную перспективу приобрел более ястребиный оттенок.

Для ЦБ сейчас важны не столько фактические решения по ключевой ставке, сколько формирование ожиданий о ее траектории.

В резюме было раскрыто, что помимо сохранения ключевой ставки рассматривалась опция ее повышения на 100 б.п. Ранее на пресс-конференции не говорилось о величине шага. Впрочем, этот сценарий ЦБ называет «альтернативным» - действительно, сейчас он находится на верхней границе прогнозного диапазона регулятора по ключевой ставке или выше нее (14,5-16% на 2024 год, на апрельском заседании он был смещен вверх).

Для ЦБ важна дальнейшая траектория ключевой ставки, т.к. она, в том числе, влияет на трансмиссию уже принятых решений в области монетарной политики (через канал ожиданий). Так, в резюме раскрывается, что степень жесткости текущих монетарных условий остается предметом дискуссии, несмотря на близкий к максимальному уровень реальных процентных ставок. Разница между текущей ключевой ставкой и ожидаемой инфляцией на горизонте года – может оцениваться разными способами.

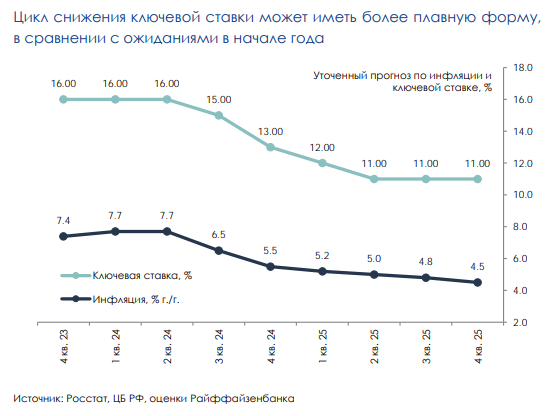

Мы скорректировали прогноз по ключевой ставке в более жесткую сторону на горизонте ближайших лет, отразив изменения в риторике ЦБ

В базовом сценарии регулятор также отмечает навес проинфляционных рисков, требующий еще «более продолжительный период поддержания жестких денежно-кредитных условий в экономике». Добавление слова «более» в риторику ЦБ отразило ужесточение настроя на среднесрочную перспективу.

Среди проинфляционных рисков ключевыми являются

- Жесткость рынка труда, поддерживающая динамику реальных зарплат.

- Влияние бюджетной политики на совокупный спрос.

- Высокие инфляционные ожидания, способствующие переносу издержек производителей в цены.

- Возможные шоки предложения.

Влияние монетарной политики на часть из этих факторов ограничено и/или происходит с существенным лагом. Например, на ситуацию на рынке труда.

В нашем обновленном прогнозе мы допускаем более продолжительное отклонение инфляции от цели ЦБ, с приближением к ней в 2025 года. При этом, мы по-прежнему ждем установления устойчивого дезинфляционного тренда уже в ближайшие месяцы, который позволит начать ЦБ снижать ключевую ставку в этом году. Мы также допускаем возможность осторожных шагов в 50 б.п., которые раньше не наблюдались в истории при таких уровнях ключевой ставки. Растянутый во времени дезинфляционный процесс может также повлиять на темп нейтрализации монетарных условий в 2025 году.

В любом случае, траектория цикла снижения ключевой ставки будет существенно определяться инфляционной картиной, в которой остается большое количество элементов неопределенности.

Комментарии