Какого-то одного фактора, который оказывает давление на рынок, нет, скорее это сложившийся комплекс из нескольких обстоятельств.

Затоваривание складов: главный фактор, на наш взгляд

Во время пандемии, когда возможности путешествовать не было, спрос на ювелирные украшения взлетел. На фоне этого ажиотажа, который привел к росту цен более чем на 80%, гранильные компании в Индии начали агрессивно скупать сырье впрок, иногда на заемные средства. С октября 2020 года по январь 2023 года избыточный импорт алмазов превысил 40 млн карат. На рынке образовались гигантские запасы нераспроданных бриллиантов, которые до сих пор давят на цены, вынуждая продавцов давать скидки. Экспансия искусственных бриллиантов (LGD).

Технологии выращивания алмазов совершили революцию. Физически, химически и оптически искусственные камни практически на 100% идентичны природным, но стоят на 70-90% дешевле. В США, главном потребляющем регионе мира, произошел тектонический сдвиг. Например, доля искусственных камней в самом прибыльном сегменте – обручальных кольцах – превысила 50%.

Если посмотреть на импорт необработанных алмазов в Индию, то он снижается с 2022 года, подтверждая тренд в ценах на бриллианты. За 2025 год снижение составило более 6%, правда, в последние два квартала началось небольшое восстановление с низкой базы 2024 года. Крупнейшим поставщиком алмазов в Индию с большим отрывом остаются ОАЭ, за ними следуют Гонконг, Бельгия и США. При этом Гонконг до 2022 года, то есть до введения санкций США в отношении российской «Алросы», уступал России по объемам поставок.

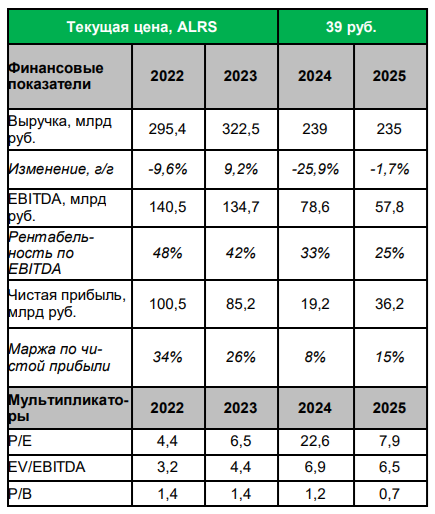

Финансовые результаты

Прямой импорт Индией российских алмазов в 2025 году сократился на 39% до $406 млн. Выручка «Алросы» за этот период снизилась всего на 1,7%, скорее всего, тут «зашит» эффект от продаж алмазов Гохрану.

На операционном уровне ситуация хуже: маржинальность по итогам года составила 25%, во II полугодии обвалившись до 21% (ниже этого уровня показатель за последние 10 лет не опускался). EBITDA по итогам 2025 года снизилась на 26,5% относительно результатов 2024 года.

Чистая прибыль выросла на 88% и составила 36,2 млрд рублей, но это не должно вводить в заблуждение. Во-первых, это влияние неденежного дохода от курсовых разниц. Во-вторых, это разовый эффект от продажи ангольского предприятия «Катока», который составил 25,7 млрд рублей. Без этого прибыль компании была бы значительно ниже показателя 2024 года.

Свободный денежный поток по итогам года находится в отрицательной зоне, капитальные затраты остаются повышенными несмотря на конъюнктуру. Долговая нагрузка опасений не вызывает, коэффициент Чистый долг/EBITDA вырос во II полугодии 2025 года до 1,5х из-за снижения знаменателя. Акции впервые за наблюдаемый период торгуются ниже стоимости чистых активов. Но по EV/EBITDA – 6,5, что дорого, недооценка по балансовой стоимости уйдет только после роста операционной прибыли. Запасы алмазов «Алросы» находятся на рекордных уровнях, это может быть накопительной энергией, которая послужит топливом для будущего роста.

Тут стоит напомнить, что «Алроса» – циклическая компания и, как бы сложно не было сейчас, циклы имеют свойство разворачиваться. И тогда мы увидим высвобождение запасов, по аналогии с 2020 годом.

Итог

Знаменитый слоган компании De Beers (главного конкурента «Алросы») «Бриллианты – это навсегда» работает все хуже: люди все чаще отказываются от пышных свадеб и классических колец.

Импорт Индией необработанных алмазов все еще снижается, цены на алмазы находятся на годовых минимумах. Крепкий рубль также не добавляет оптимизма. Все вышеперечисленное указывает на дно цикла, на котором находится «Алроса».

Мы держим руку на пульсе, ждем разворота цен на бриллианты и начала цикла пополнения запасов Индией. «Алроса» может быть интересной идеей, но сейчас, на наш взгляд, торопиться не стоит.

Комментарии