Экономика начинает «отходить» от вируса

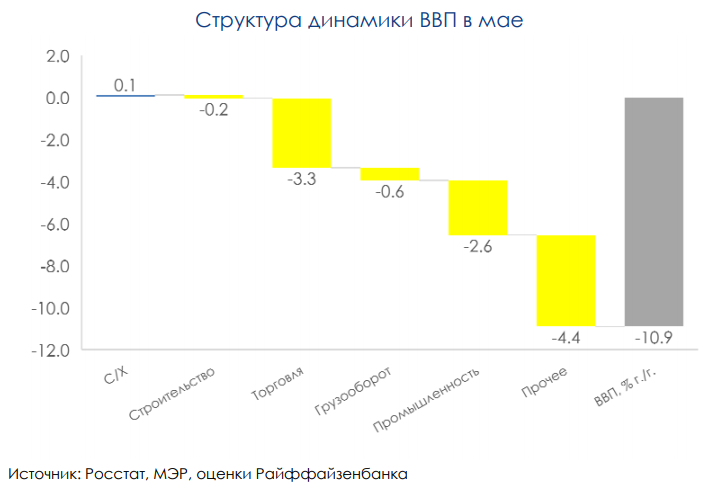

На днях МЭР оценило падение ВВП в мае в -10,9% год к году. Судя по нашим оценкам, торговля по-прежнему вносит основной негативный вклад: хотя ее восстановление уже началось (в терминах месяц к месяцу), в сравнении год к году мы видим сильное падение (по нашим оценкам, она внесла не менее -3 п.п. в майские цифры ВВП).

Заметного негатива добавило соглашение ОПЕК++, из-за которого на 15% год к году просела добыча нефти, что транслировалось в ухудшение динамики промпроизводства (его отрицательный вклад в мае усилился до -2,6 п.п.).

Судя по всему, негатив будут вносить и ряд отраслей, по которым не публикуется оперативная статистика – например, финансовый сектор (прибыль банковского сектора сокращается), научные исследования (затраты на геологоразведку снижаются), гостиницы, рестораны и прочие из–за этого вклад «прочих» отраслей в падение экономики также заметен.

Такая просадка экономики в апреле-мае неудивительна. Более того, сочетание такого количества негативных факторов (ограничительные меры, падение внешнего спроса, беспрецедентное сокращение добычи нефти, достаточно консервативный антикризисный «ответ» государства), по нашим оценкам, должно было привести к гораздо большему падению экономики по итогам 2 квартала 2020 года (наш первоначальный прогноз предполагал ее просадку до -14% год к году).

Сейчас мы видим, что в июне есть все шансы на ускорение восстановления (жесткие самоизоляционные ограничения уже будут сняты, внешний спрос со стороны других экономик начнет оживать). В таких условиях велика вероятность завершить 2 квартал 2020 года падением даже ниже 10% год к году.

При этом стоит помнить, что оценки ВВП, основанные на оперативной статистике, являются гораздо более надежными в период стабильности, тогда как в кризисы (во всяком случае, в истории экономики России) многие индикаторы могут давать гораздо более пессимистичную оценку, и в ходе дальнейших пересмотров результаты улучшаются.

Так, например, было в 2015 году: первая оценка падения экономики составила почти -4% год к году, а после пересмотров улучшилась до -2% год к году. Можно поразному относиться к подобным изменениям (у многих профессиональных экономистов нередко возникают сомнения относительно официальной статистики), но для улучшения показателей в результате пересмотра в этом году есть, как минимум, два объективных фактора:

1) Оперативная статистика по обороту розницы, видимо, плохо учитывает онлайн-торговлю (которая являлась «спасительной соломинкой» для ритейла в этот кризис. Полный оборот гораздо лучше учитывается в «конечном потреблении», учитываемом в ВВП (кстати, там же учтены и товары, произведенные домохозяйствами для собственного потребления).

Это может показаться незначительным, но с началом восстановительного периода в 2016-2017 годах рост конечного потребления домохозяйств превышал увеличение розничного товарооборота и услуг на 2-3 п.п. (при тех цифрах это было почти двукратное превышение).

2) В оперативной статистике не виден вклад госсектора (в ВВП он отражается через инвестиции и госпотребление). И хотя антикризисные меры государства оказались довольно скромными, этот кризис первый в российской истории, когда расходы бюджета заметно возросли (при этом инвестпрограмма нацпроектов не была свернута). Мы полагаем, это позитивно отразится в цифрах по ВВП.

Пока мы сохраняем наш прогноз по темпам роста ВВП на уровне -4,9% год к году:

меньшая, чем мы ожидаем просадка во 2 квартале 2020 года - потенциально аргумент в пользу улучшения наших оценок по году в целом, но риски второй волны заражений коронавирусом, более слабое, чем мы ожидаем восстановление экономики в 3 кв., а также продление сделки ОПЕК++ на июль пока что не дают нам большой уверенности в том, что экономика достигнет более оптимистичных результатов.

Комментарии