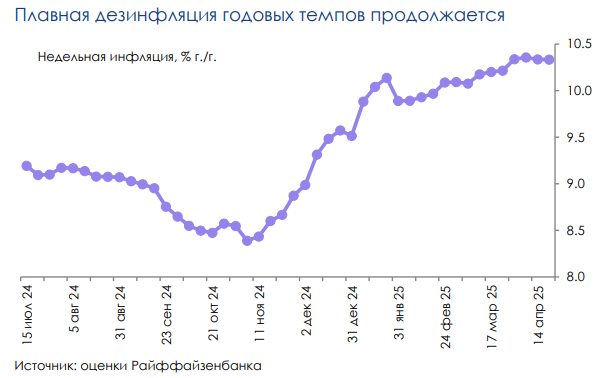

По нашим оценкам на основе недельных данных Росстата, инфляция составила 10,33% год к году (против 10,34% год к году неделей ранее). Среднесуточный темп также немного замедлился, до 0,013% (против 0,015% ранее).

Из-за эффекта базы дезинфляция годовых темпов, вероятно, продолжится, однако, даже если по итогам апреля инфляция останется на текущем уровне, это все равно будет означать снижение темпов роста месяц к месяцу с исключением сезонности (0,49% месяц к месяцу в апреле, 0,63% месяц к месяцу в марте и 0,7% месяц к месяцу в феврале 2025 года).

В траектории инфляции есть позитивное движение, что наряду с признаками замедления экономики (из последних данных за март – сохранение слабой динамики потребкредитования и околонулевой рост промышленности) все сильнее говорит об устойчивом характере дезинфляции. В совокупности с относительно крепким курсом рубля и низкой вероятностью дальнейшей эскалации торговых войн это фактически исключает вероятность повышения ключевой ставки и дает неплохие шансы на старт смягчения политики уже летом (в июне или в июле).

По оценкам аналитиков Райффайзенбанка, ожидания, заложенные в кривой ОФЗ, предполагают смягчение в июле, с продолжением в сентябре (в совокупности – на 125-150 б.п. за два заседания).

На заседании ЦБ ключевая ставка, как мы ожидаем, останется неизменной, и все внимание будет приковано к сигналу на будущее и риторике регулятора: даже небольшое смягчение тональности будет воспринято рынками позитивно.

Комментарии