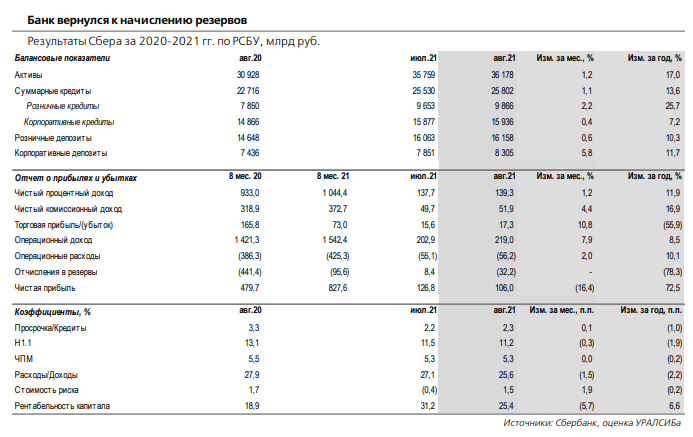

«Сбер» вчера опубликовал финансовые результаты за август по РСБУ. Маржа осталась на уровне 5,3%.

Чистая прибыль снизилась на 16% месяц к месяцу до 106 млрд рублей, вернувшись примерно на июньский уровень, после того, как в июле она резко выросла за счет продажи «Евроцемента». ROAE составил около 25% (что все еще хороший показатель) после скачка до 31% в июле. ЧПМ, по нашей оценке, осталась на уровне 5,3%. Рост комиссий год к году составил 16% в августе и 17% по итогам восьми месяцев. Операционные расходы увеличились на 14% относительно августа 2020 года (сказалась как индексация зарплат в июле, так и эффект календаризации расходов) и на 10% за восемь месяцев.

Стоимость риска составила 1,5%

Стоимость риска составила 1,5%

В июле стоимость риска была отрицательной из-за продажи «Евроцемента», в августе банк вернулся к начислению резервов, показатель составил 1,5% и пока несколько превышает доиюльские уровни, но, вероятно, нормализуется в следующие месяцы. Корпоративный кредитный портфель увеличился на 0,4% за месяц, розничные кредиты выросли на 2,2%, для потребкредитования август был месяцем рекордных выдач. Доля просроченной задолженности повысилась почти на 10 б.п. до 2,3%. Средства физлиц прибавили 0,6% за месяц, более волатильные средства юрлиц – 5,8%.

Н1,1 может снижаться, пока не пройдет аудит прибыли

Достаточность капитала Н1,1 сократилась на 25 б.п. относительно июля и составила 11,2%, показатель по-прежнему не учитывает прибыль нынешнего года и закономерно снижается из-за роста взвешенных по риску активов, при этом сохраняя комфортный запас до минимумов. Коэффициент Н1,2 сократился примерно на столько же – до 11,7%, Н1.0 остался на уровне 14,5%. Взвешенные с учетом риска активы за месяц увеличились на 2,2%. Мы рассматриваем результаты Сбербанка за август как сильные.

«Сбер»: «покупать», цель – $5,9 за депозитарную расписку.

Комментарии