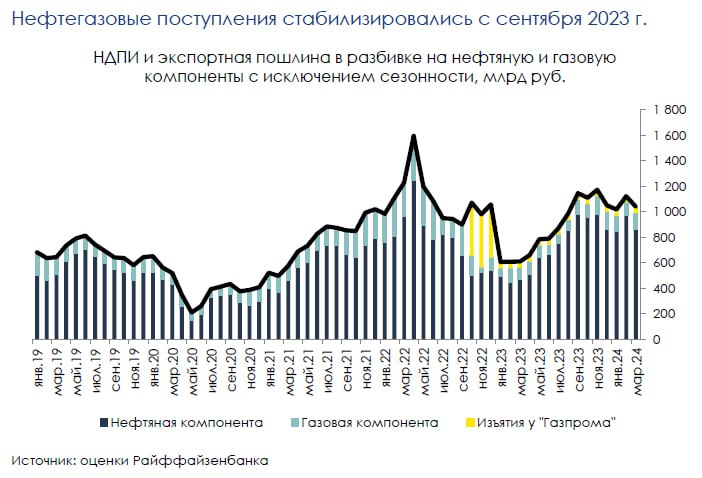

По данным Минфина, объем нефтегазовых доходов в марте составил 1,3 трлн рублей – существенно выше февральских 0,9 трлн руб. за счет сезонности поступлений по НДД (~0,6 трлн рублей в марте).

При этом, объем поступлений по НДПИ и экспортной пошлине (с корректировкой на сезонность) в марте остался вблизи среднего уровня за 1 кв., но несколько ниже, чем в феврале. Это отчасти может быть связано с продолжающимся переходом ряда месторождений на уплату НДД (на днях А.Новак заявил, что доля добычи нефти на НДД выросла до 52%). Также отметим, что мартовский эпизод роста глобальных нефтяных котировок (нефть марки Brent подорожала выше $85 за баррель против ~$80 за баррель в среднем в январе-феврале) отразится в статистике по налоговым поступлениям позже, в апреле. В целом, ситуация с нефтегазовыми доходами складывается достаточно стабильной еще с 4 кв. прошлого года – доходы опускались ниже базовой траектории только в декабре-январе, отставание было в пределах 50 млрд рублей.

Объем покупок валюты в рамках текущего бюджетного правила фактически нивелирует прочие продажи, осуществляемые ЦБ для Минфина. В апреле объем покупок валюты в рамках текущего бюджетного правила составит 235,3 млрд рублей, ощутимо выше, чем в прошлые месяцы. Он складывается из ожидаемого превышения нефтегазовых доходов над базовым уровнем (128,3 млрд рублей) с учетом корректировки на сезонность НДД (107 млрд рублей). В ежедневном выражении с 5 апреля по 7 мая это составляет 11,2 млрд рублей. При этом, ЦБ по-прежнему осуществляет ряд других операций на валютном рынке (зеркалирование трат и инвестиций из ФНБ, отложенные интервенции в рамках бюджетного правила за вторую половине 2023 года), которые складываются в ежедневные нетто-продажи на 11,8 млрд рублей. В совокупности, в апреле ЦБ будет осуществлять продажу валюты на скромные 0,6 млрд рублей в день. (против 7,1 млрд рублей в день в марте).

Стабильность рубля по-прежнему поддерживается фундаментальными факторами. Тот факт, что ЦБ в этом году остается нетто-продавцом валюты играет в плюс для рубля, но не является определяющим. Операции ЦБ на валютном рынке нельзя рассматривать в отрыве от конъюнктуры экспортных доходов – сокращение объема продаж валюты в апреле (условно негативно для рубля) происходит за счет ожидаемого укрепления нефтегазового экспорта (позитивно для рубля), то есть первый фактор отчасти нейтрализует второй. Рубль в начале года торгуется вблизи фундаментально обоснованных уровней (средний курс за 1 квартал – 90,9 рублей за доллар), волны ослабления/укрепления скорее связаны с временными изменениями спроса и предложения на валютном рынке (например, более интенсивными конвертациями валюты со стороны экспортеров). Действие Указа о репатриации и продаже валюты экспортерами остается важным фактором для валютного рынка (сейчас активно до конца апреля, может быть продлено до конца года). Мы полагаем, что потенциал для ослабления курса в этом году остается ограниченным, при прочих равных, рубль вряд ли устойчиво поднимется выше 95 рублей за доллар.

Комментарии