На прошлой неделе в фокусе внимания инвесторов был рост числа случаев заражения в США

Если 2 недели назад в среднем каждый день заболевали 20 тысяч, то неделю назад – 30 тысяч, а на прошлой неделе – уже 40 тысяч. На этом фоне несколько штатов перенесли смягчение карантина, ну а индекс S&P 500 вернулся к отметке 3000 пунктов. Несмотря на такой тревожный сигнал, мы считаем, что рынок акций вряд ли уйдет сильно ниже текущих уровней. И ели это и произойдет, то не из-за роста числа случаев заражения. Дело в том, что за всплеск числа ежедневных случаев заражения ответственны только 4 штата: Техас, Флорида, Аризона и Калифорния. В остальных сильно пострадавших штатах ситуация более-менее стабильная. Также отметим, что рост числа новых случаев не привел к росту числа смертей, которое продолжает снижаться. Если прирост числа смертельных случаев не ускориться на этой неделе, то рынок акций может среагировать на это позитивно.

Если оставить эпидемию в стороне, то у рынка акций есть поводы для роста в ближайшие недели. Уже на этой неделе начнет выходить макроэкономическая статистика за июнь, которая, как мы ожидаем, будет лучше консенсус-прогнозов. Ну а через 2 недели стартует сезон отчётностей за II квартал, где мы также ожидаем сильных результатов на фоне консервативных ожиданий аналитиков.

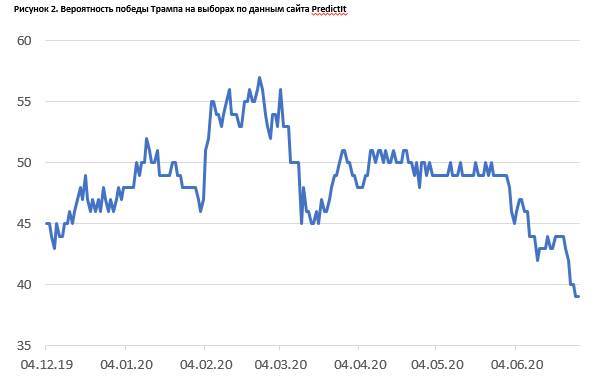

Начиная с третьей недели июля, корреляция между ростом числа заболевших и динамикой рынка будет ослабевать, а на первый план выйдут сначала корпоративные отчеты, потом макроэкономическая статистика, ну а в середине августа все внимание будет сосредоточено на президентских выборах. Мы считаем, что именно выборы в США являются главным риском на вторую половину года, а не «вторая волна» эпидемии. Рейтинг Трампа заметно снижается и это может побудить действующего президента перейти к более агрессивным действиям, которые могут нести риски для рынка акций. Байден в свою очередь выступает за повышение налогов. В случае победы Байдена, а также победы демократов на выборах в Сенат, вероятность принятия новой налоговой реформы резко вырастает, что, конечно, негативно для рынков акций.

Макроэкономическая статистика

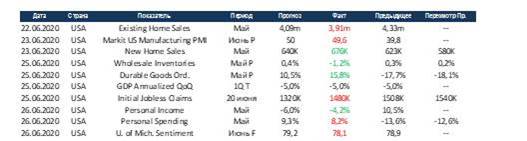

Макроэкономическая статистика на прошедшей неделе была скорее нейтральной. Предварительные данные по индексу деловой активности в промышленности вплотную приблизились к нейтральному уровню, но всё ещё остаются в отрицательной зоне. Как и ожидалось, на рынках недвижимости сохраняется расслоение в динамике вторичного и первичного рынков недвижимости. Среди негативного отметим высокие уровни по первичным пособиям по безработице, которые никак не корректируются в последние недели.

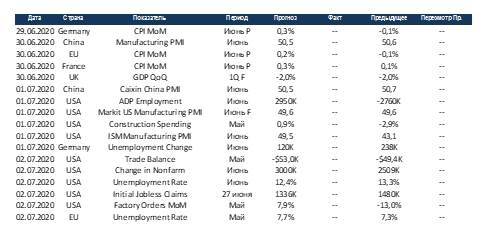

На этой неделе выйдет большой объём статистики. В США выйдут финальные данные по PMI в промышленности за июнь, а также данные по рынкам труда. Прирост рабочих мест в несельскохозяйственных секторах ожидается на уровне 3 млн. мест, что должно сократить уровень безработицы примерно на 1%. В Европе, несмотря на более успешную борьбу с вирусом, безработица продолжает увеличиваться. Китай также отчитается по индексу деловой активности, показатель уже уверенно держится в положительной зоне и сигнализирует о восстановлении экономики. Стоит отметить, что Китай один из немногих, кто может выйти на положительный рост ВВП в этом году.

Комментарии