Импорт указывает на восстановление инвестиционного спроса

По данным ФТС, импорт из стран дальнего зарубежья просел на 13% год к году в июле (-3% год к году в июне). С начала года он вырос до $111 млрд ($16,6 млрд в июле). Впрочем, июльские темпы, на наш взгляд, занижены из-за эффекта базы прошлого года (в июле 2019 года на фоне слабой динамики «соседних» месяцев наблюдался неожиданный разовый всплеск месяц к месяцу).

В июле также было и небольшое снижение месяц к месяцу после роста в июне, но мы расцениваем это как временное явление на фоне негативного вклада импорта химической продукции (в первую очередь, лекарственных средств – в июне их, видимо, закупили с «запасом», +60% месяц к месяцу, а в июле, наоборот, они просели на 64% месяц к месяцу).

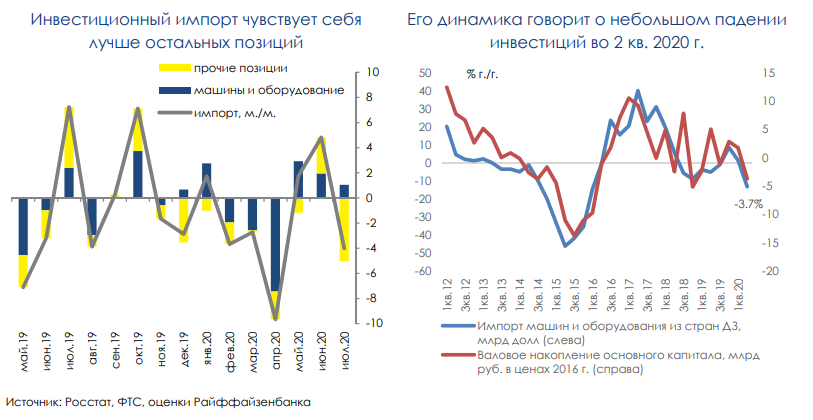

При этом основная позиция – машины и оборудование – продолжила месячный рост (+2,1% месяц к месяцу против +3,9% месяц к месяцу в июне), см. график слева. Интересно, что если основываться только лишь на динамике импорта этой позиции (она является прокси для инвестиций в целом), то получится, что валовое накопление основного капитала (так называется инвестиционная часть ВВП) просело менее чем на 4% год к году в реальном выражении во 2 квартал 2020 года (данные по ВНОК за 2 квартал 2020 года пока не опубликованы). Для сравнения - на графике справа также видна ситуация 2015 года, когда импорт машин и оборудования провалился на 40-50% год к году, а инвестиции – на 10-15% год к году. Сейчас ситуация выглядит гораздо менее негативно.

Конечно, основывая наши выводы об инвестициях лишь на одной динамике инвестиционного импорта из стран дальнего зарубежья, мы рискуем получить заметную ошибку. Однако наблюдать провал инвестиций при относительно умеренной динамике инвестиционного импорта будет странно. Также это будет странно с учетом умеренной динамики и другого прокси капиталовложений – объема работ строительства, который в пик этого кризиса уменьшился лишь на 3% (в пик кризиса 2015 года строительство проседало почти на 8%).

Если наша оценка динамики ВНОК верна (-3,7% год к году во 2 квартале 2020 года), то получается, что за 1 полугодие 2020 г. оно снизилось лишь на 1,4% год к году. При прочих равных, дальнейшие темпы восстановления внутреннего инвестиционного спроса останутся положительными: реализация нацпроектов остается приоритетом властей (несмотря на кризис и фокус бюджетных расходов на борьбу с последствиями коронавируса, их исполнение находится на сопоставимом с прошлым годом уровне), а перспективы восстановления экономики дают шанс частным компаниям хотя бы частично «разморозить» инвестпрограммы.

Комментарии