Итоги сезона отчетов американских компаний

Сезон отчётностей на рынке США подходит к концу. Все сектора, кроме IT и здравоохранения, показали падение продаж год к году. Несмотря на это, S&P 500 с начала года вырос на 7,9%, а Nasdaq — на 26,7%. Драйвером роста индексов стало сильное превышение фактически полученных финансовых результатов компаний над теми результатами, которых ждали инвесторы, испуганные локдаунами.

А именно

- 84% компаний отчитались о доходе на акцию (EPS), который побил ожидания аналитиков

- 2% компаний опубликовали EPS равный ожиданиям

- 14% компаний отчитались о EPS ниже ожидаемого аналитиками уровня

Выше ожиданий отчитались компании из секторов

- IT

- здравоохранение

- промышленность

Хуже остальных отчитались компании из секторов

- коммунальные услуги

- энергетика

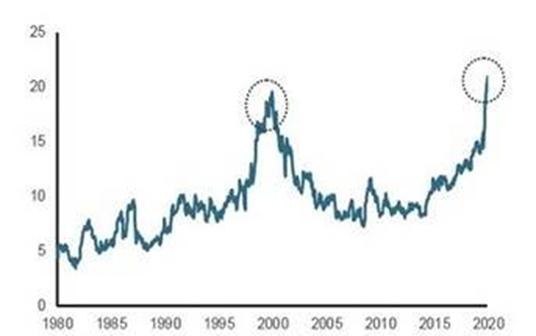

В совокупности доходы компаний на 23,1% превзошли ожидания аналитиков. Акции растущих/технологических (Growth) компаний растут быстрее акций стоимостных (Value) компаний, причём переоценка первых относительно вторых превосходит уровень времён пузыря доткомов (сравните уровни на графике ниже).

Итоги

В связи с ростом вероятности появления вакцины в ближайшие 6-9 месяцев и полноценного открытия экономики. На взгляд наших экспертов, стоимостные (value) акции станут более привлекательными в среднесрочной перспективе. Это связано с тем, что компании, попадающие под критерий value, в большей степени пострадали от ограничительных мер, поэтому после открытия экономик он ожидает от них динамики, опережающей широкий рынок акций.

На графике cоотношение оценки growth и value компаний FTSE USA по мультипликатору P/E.

Рынок США отыгрывает рост вероятности появления вакцины после объявления властей о вероятной вакцинации граждан в ноябре. В моменте акции технологического сектора (growth) падают на 4%, в то время как акции энергетического сектора (value) растут в среднем на 1%.

Комментарии