Достижение докризисных уровней экономики транслировалось в рост инфляции, в 2024 году ожидаем стабилизацию.

Вчерашние публикации Росстата и МЭР, оперативные показатели по реальному сектору за 11 месяцев, данные по инфляции по состоянию на 25 декабря, позволяют нам подвести итоги за почти полный 2023 год. До конца этого года Росстат еще представит уточенную оценку ВВП за 3 квартал (по методу использования).

ВВП в 2023 году может вырасти на 3,0-3,5% год к году, отыграв просадку 2022 года

По оценке Минэкономразвития, в ноябре ВВП вырос на 4,4% год к году (после 5,1% год к году в октябре). По итогам года рост, скорее всего, составит 3,0-3,5% год к году. По нашим оценкам, во 2 полугодии динамика ВВП поднялась выше долгосрочного тренда сбалансированного роста, в прошлый раз это происходило во 2-4 кварталах 2021 года. Тренд мы оцениваем количественно – линейно, на данных с 2005 года, качественно за этот период потенциал роста экономики мог меняться. С учетом неравномерности результатов в разрезе сегментов экономики, в отдельных из них это отклонение может быть более существенным.

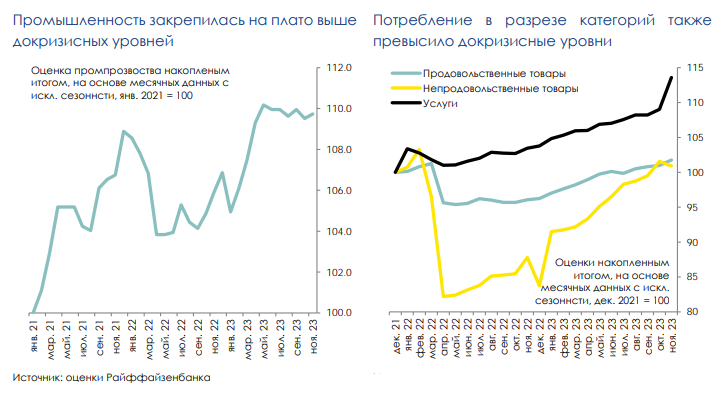

На наш взгляд, дальнейший активный рост в условиях исчерпания восстановительного потенциала будет затруднительным, и мы ждем замедления с конца этого года. Промышленное производство, оборот розничной торговли, сектор услуг уже превысили докризисные уровни. Их рост в ноябре составил 4,3% год к году, 10,5% год к году и 4,2% год к году, соответственно, годовые темпы продолжают поддерживаться эффектом низкой базы.

Темп роста ВВП в ноябре замедлился, что может оказаться устойчивым

Темп роста ВВП в ноябре замедлился, что может оказаться устойчивым

В месячном выражении с исключением сезонности темп роста ВВП в ноябре впервые за последние месяцы сложился околонулевым, ранее – 0,3% месяц к месяцу и выше. На наш взгляд, баланс фундаментальных факторов должен и дальше способствовать закреплению тренда на замедление. В 2024 году мы ждем роста ВВП на 1,5% год к году, предполагая скромные положительные месячные и квартальные темпы с исключением сезонности. С 2025 года он может снизиться до 0,9% месяц к месяцу. На фоне действия санкционных и связанных с ними ограничений долгосрочный потенциал роста экономики уменьшился.

Фискальный стимул будет точечно поддерживать экономику в 2024 году, но баланс фундаментальных факторов – на стороне охлаждения

Основным фактором поддержки экономики останется бюджетный канал

Как и в 2023 году, характер фискальной политики предполагается стимулирующим, по плановым данным закладывается рост расходов на 10% год к году. Для сравнения, в первом постпандемийном 2021 году они выросли только на 5% год к году. Нерегулярность и возможная концентрированность притоков бюджетных средств может усиливать результаты экономики в отдельные кварталы. Например, мы полагаем, что в январе-феврале 2024 года Минфин, как и в этом году, будет стремиться нарастить объем расходов.

Среди охлаждающих факторов мы видим следующие

- Истощение восстановительного импульса и достижение докризисного уровня, в том числе в загрузке мощностей.

- Ограниченный инвестиционный потенциал частного сектора.

- Сохраняющиеся ограничения внешней торговли.

- Жесткие монетарные условия.

Первые три фактора скорее относятся к предложению, последний – к спросу, охладить который стремится ЦБ.

ЦБ повысил ставку на 8,5 п.п. и планирует удерживать высокие ставки более продолжительное время, чем исторически. Повышенная инфляция в этом году (перед последней неделей декабря, по нашим оценкам, она составила 7,45% год к году), на наш взгляд, связана как с удорожанием издержек, так и с активным спросом, без которого перенос издержек в цены мог бы происходить медленнее. В недавнем интервью РБК Э.Набиуллина отметила, что, смотря на инфляционную картину ретроспективно, ужесточение монетарной политики можно было бы начать раньше, весной.

Напомним, что за 2023 год ЦБ поднял ключевую ставку с 7,5% до 16% (на 8,5 п.п.), в основном во 2 полугодии. Высокие инфляционные ожидания и отсутствие дополнительных шоков, которые могли бы перевести потребительские привычки в более консервативный формат сейчас усложняет трансмиссию решений ЦБ, относительно смягчая их. Впрочем, мы полагаем, что проведенных в 2023 году повышений ключевой ставки и ожидаемого поддержания высоких ставок до середины 2024 года будет достаточно для охлаждения инфляции до близкой к целевому уровню. В нашем прогнозе месячные темпы инфляции ощутимо замедлятся во 2 полугодии.

Потенциал ослабления курса рубля в базовом сценарии ограничен

Проинфляционное влияние динамики курса рубля в базовом сценарии также должно оказаться ограниченным. В 2023 году его повышенная волатильность и формирование ожиданий об устойчивости ослабления подогрели рост цен. В 2024 году мы ожидаем сохранения курса рубля вблизи текущих уровней, около 85-95 рублей за доллар. Поддерживать рубль, как и сейчас, должен относительно нормальный результат по текущему счету, ниже рекорда 2022 года, но умеренно выше долгосрочного среднего уровня в $55 млрд.

Поддерживать рубль вблизи текущих уровней будут фундаментальные факторы. Также позитивным фактором для курса могут выступить операции ЦБ. Э. Набиуллина отмечала, что при текущем уровне цен на нефть регулятор, скорее всего, останется нетто-продавцом в 2024 году. Сегодня ЦБ объявил, что в 1 полугодии ежедневный объем продаж составит 11,8 млрд рублей за исключением регулярных интервенций, связанных с действием бюджетного правила. В январе – +0,8 млрд рублей в день в рамках зеркалирования инвестиций ФНБ за 1 полугодие 2023 года. На 2 полугодие 2024 года в этом расчете изменится величина инвестиций ФНБ – сейчас заложены траты за 2 полугодие 2023 года, будут учитываться – за 1 полугодие 2024 года. Объем отложенных с августа интервенций и объем зеркалирования расходов ФНБ на покрытие дефицита бюджета в 2023 году равномерно распределены на 2024 год.

В случае значительной просадки экспорта (негативный сценарий), рубль может сместиться к 100 рублям за доллар и выше. Среди рисков для динамики курса можно выделить возможную просадку экспорта в случае ухудшениях внешнеторговых условий и/или конъюнктуры сырьевых цен на глобальных рынках. В части номинального импорта мы ожидаем устойчивой динамики вблизи текущих месячных уровней. Рост импорта, который мог бы быть негативен для курса рубля, вряд ли возможен при текущем характере монетарной политики.

Комментарии