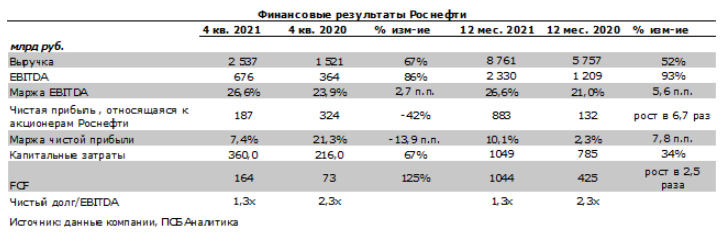

Финансовую отчетность по МСФО за 4 квартал 2021 года представила «Роснефть». Результат по чистой прибыли оказался хуже ожиданий рынка. Чистая прибыль, относящаяся к акционерам «Роснефти», в 4 квартале 2021 года снизилась в 1,7 раза год к году, до 187 млрд рублей. Вместе с тем, чистая прибыль за весь 2021 год достигла рекордного значения в истории компании - 883 млрд рублей, увеличившись более чем в шесть раз. Суммарные дивиденды по итогам 2021 года, с учетом выплаченных за 1 полугодие 2021 года в размере 18,03 рублей на акцию, могут составить 48,4 рублей на акцию. Годовая дивидендная доходность формируется на уровне 8,5%.

«Роснефть» представила финансовые результаты по МСФО за 4 квартал 2021 года. Выручка выросла на +67% год к году), до 2537 млрд рублей. Отметим ускорение роста выручки относительно предыдущего квартала (в 3 квартале 2021 года рост на 61% год к году), что обусловлено ростом цен на нефть.

EBITDA выросла на 86% год к году, до 676 млрд рублей преимущественно благодаря ценовому фактору. По итогам 4 квартала 2021 года чистая прибыль, относящаяся к акционерам «Роснефти», составила 187 млрд рублей (снижение в 1,7 раза), что оказалось хуже ожиданий рынка. На динамику показателя повлиял разовый фактор 2020 года, когда в декабре 2020 года компания завершила сделки по приобретению АО «Таймырнефтегаз» и его дочерних обществ (совместно «ТНГ»). Образование прибыли от выгодного приобретения обусловлено в основном тем, что продавец ТНГ не имел возможностей полноценной разработки месторождений с учетом масштаба требуемых капиталовложений.

Капитальные затраты «Роснефти» в 4 квартале 2021 года выросли на 67% – до 360 млрд рублей. Рост капитальных затрат связан с реализацией одного из ключевых проектов компании – «Восток Ойл», а также выполнением производственной программы.

Свободный денежный поток составил 164 млрд рублей, что обусловлено увеличением операционного дохода.

Долговая нагрузка «Роснефти» на конец 4 квартала 2021 года составила 1,3х (соотношение чистый долг/EBITDA), сократившись практически в 2 раза с конца 2020 года (2,3x).

Отметим, что несмотря на сокращение чистой прибыли, в 4 квартале 2021 года, по итогам всего 2021 года этот показатель достиг рекордного значения в истории компании – 883 млрд рублей, увеличившись более чем в шесть раз к уровню 2020 года, формируя дивидендную базу.

В компании отметили, что суммарные дивиденды по итогам 2021 года, с учетом выплаченных за 1 полугодие 2021 года в размере 18,03 рублей на акцию, могут составить 48,4 рублей на акцию, что превысило наши ожидания по годовым дивидендам (45 рублей на акцию).

Мы положительно оцениваем перспективы «Роснефти», отмечая, что по мере смягчения ограничений в рамках соглашения ОПЕК+ открывается возможность увеличивать добычу нефти, а высокие цены на нефть и нефтепродукты окажут дополнительную поддержку финансовым результатам. В случае принятия решения о поставках газа «Роснефтью» через газопровод «Северный поток-2», интерес участников рынка к компании возрастет.

Мы рекомендуем «покупать» акции Роснефти с целью в 710 рублей за акцию, потенциал роста от цены закрытия в четверг – 25%.

Рекомендуем: Какие перспективы у акций Starbucks

Квартальные доходы Starbucks (SBUX) за январь-март 2022 года оказались хуже общерыночных ожиданий. По заявлению менеджмента компании, это связано с давлением повышенных расходов на прибыль, прогноз которой на 2022 финансовый год был пересмотрен вниз.

Чистая прибыль кофейного гиганта достигла $815,9 млн ($0,69 на акцию) по сравнению с $622,2 млн ($0,53 на акцию) годом ранее. Без учета одноразовых статей Starbucks заработала $0,72 на бумагу, недотянув до прогнозов аналитиков, опрошенных FactSet, на уровне $0,80. Компания указала на более высокие, чем ожидалось, затраты по всей цепочке поставок и увеличения количества сотрудников, пользующихся отпуском по болезни.

Комментарии