Мы попросили профессионального нефтяника Евгения Ковгана, автора блокбастера «Нефтяная бомба замедленного действия», проанализировать текущую ситуацию.

Приводим без купюр его авторскую колонку для 2Stocks, а сам вебинар можно найти в открытом доступе на нашем сайте.

«Преждевременное головокружение от успехов»

6 июля нефть достигла локального максимума на отметке $77,84 за баррель, а затем произошло интенсивное движение вниз.

Возможно, это были опасения из-за разлада в сделке ОПЕК+. Агрессивная позиция ОАЭ на переговорах и, соответственно, ожидания рынками повторения событий марта 2020 года. Но в итоге потенциал новой ценовой войны с последующим разрывом кооперации ОАЭ с ОПЕК+ не был реализован — 14 июля между Саудовской Аравией и ОАЭ все-таки был достигнут компромисс.

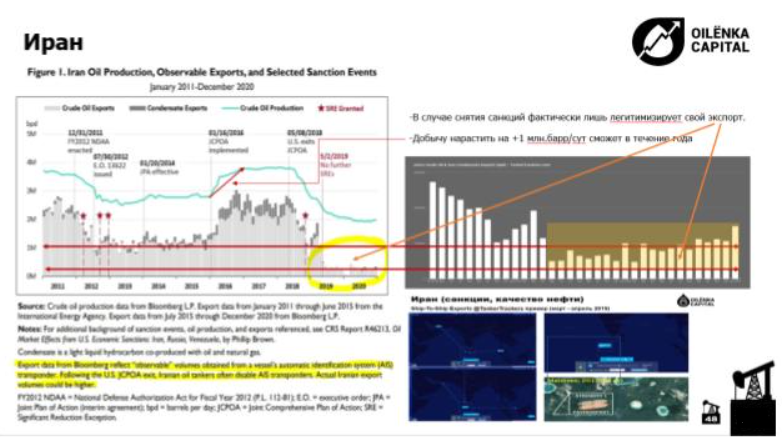

Иран

Беспокоиться не стоило. Рынок по этому поводу немного побесился и успокоился. Сделка с Ираном не состоялась, но, как было сказано, состоялась бы сделка или не состоялась — это не имело бы влияния на предложение на рынке нефти, потому что Иран и так вполне себе благополучно продавал свою нефть методом ship-to-ship, отключая спутниковую навигацию (приводил пример еще в мае 2019 года). Иранская нефть приходит на танкерах под флагом другой страны.

Как идут дела у сланцевиков

Как идут дела у сланцевиков

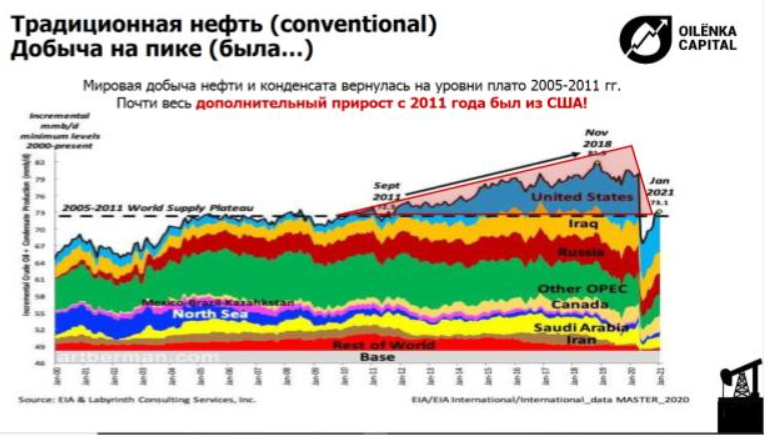

Сланцевые компании США — единственные, кто за последние 20 лет смогли удвоить свою добычу нефти, остальные с 2008 года находятся в стагнации.

В настоящий момент большинство сланцевых компаний (кроме малых частных) сохраняют финансовую дисциплину — ограничивают свои капитальные вложения в добычу (мало бурят новые скважины), тем самым ускоряют наш приход к энергетическому кризису. Схожая ситуация уже была в конце 90-х годов — если зерна не сеять, то хлеба не будет.

Так ли все хорошо у ОПЕК+

Так ли все хорошо у ОПЕК+

В воскресенье министры ОПЕК+ смогли достичь консенсуса по параметрам сделки ОПЕК+ после июля 2021 года. Срок сделки был продлен с апреля до конца 2022 года. С августа ОПЕК+ будет ежемесячно наращивать добычу на 400 тыс. баррелей в сутки, пока полностью не отменит текущее сокращение в 5,8 млн баррелей в сутки. Таким образом, во II полугодии 2022 года добыча ОПЕК+ может вернуться к допандемийным уровням. При этом в декабре 2021 года некоторые параметры могут быть пересмотрены.

Сделка сохранилась, с некоторым компромиссом для ОАЭ.

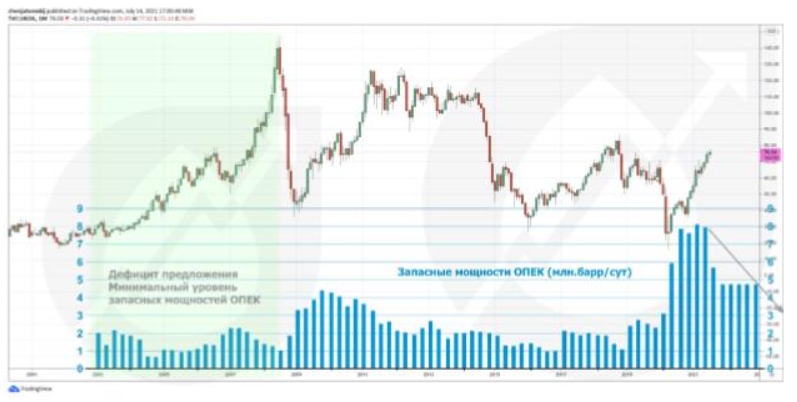

Затем останется последний нерешенный вопрос — успеет ли вернуться предложение, когда спрос превысит доковидные уровни и когда закончатся запасные мощности ОПЕК (OPEC spare capacity).

OPEC Spare Capacity (запасные мощности ОПЕК)

Сначала новости о возвращении на рынок нефти из запасных мощностей немного придавят цену на нефть, так как рынок будет сфокусирован в первую очередь на дополнительных поставках и результатах изменения запасов. Затем внезапно, конечно же, рынок поймет, что рост спроса не останавливается, а буровой активности и запасных мощностей ОПЕК недостаточно, чтобы обеспечить дальнейший рост потребления. И вот тут-то и начнется ключевая фаза роста текущего нефтяного суперцикла.

Основные риски для нефти прямо сейчас

Основные риски для нефти прямо сейчас

Несмотря на возрастающий процент вакцинированных в мире, новый штамм коронавируса «дельта» показывает агрессивную активность. Посмотрите на цифры по смертности.

В дополнение он бьет по экономически активному населению — молодым. Опять же, несмотря на достигнутый процент количества вакцинированного населения, заболевают даже вакцинированные.

Да, они переносят болезни (чаще всего) достаточно легко, но надо понимать, что экономическая активность при таком раскладе будет оставаться некоторое время подавленной — на самоизоляции люди потребляют нефти меньше (так как не передвигаются).

В дополнение к этому отсутствует глобальная политика касательно вакцинированных: в одну страну можно въехать с такой-то вакциной, в другую нельзя, а это, потенциально, будет ограничивать спрос на керосин (самолеты) и газойль (круизные лайнеры). А ограничение туризма влечет за собой снижение потребления, люди уезжают поближе, где нет ограничений, или просто остаются дома. Это минус для мировой экономики, и он ведет к замедлению роста ВВП (снижению фактических данных относительно прогнозных).

Влияние индекса доллара США (US Dollar Index) на товарный рынок

Индекс доллара — страж всех Commodities. В данный момент этот индикатор начинает набирать обороты, что может в ближайшее время придавить большинство сырьевых товаров, в том числе и нефть.

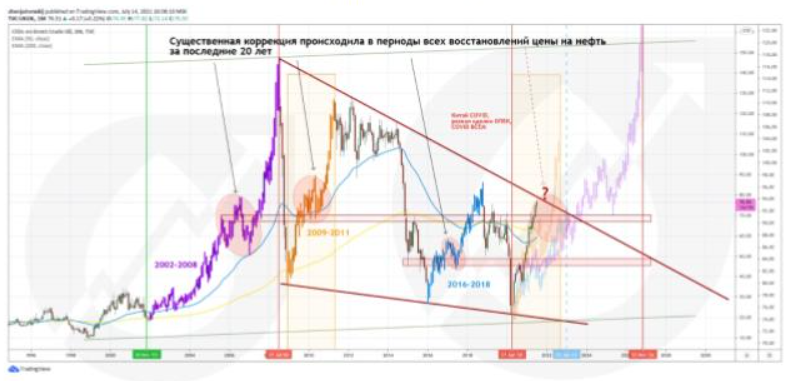

Коррекция на нефтяном рынке

Коррекция на нефтяном рынке

В любом случае, за прошедшие 20 лет во всех циклах восстановления цен на нефть происходила одна существенная коррекция, и текущее восстановление исключением не будет, как минимум потребуется некоторая консолидация перед дальнейшим движением.

Комментарии