На заседании в прошедшую пятницу ЦБ поднял ключевую ставку на 100 б.п. до 16%, что совпало с консенсусом аналитиков и ожиданиями рынка.

Насколько мы понимаем, основной причиной такого шага выступило инфляционное давление последних месяцев на фоне по-прежнему позитивной динамики внутреннего спроса. ЦБ ранее отмечал, что в отличие от эпизодов повышения ключевой ставки в 2014 году и 2022 году, текущий цикл ужесточения монетарной политики не сопровождается резким ухудшением потребительских настроений (без дополнительных изменений во внешних и внутренних условиях), что увеличивает лаг трансмиссии ДКП. Более жесткого повышения ключевой ставки не требовалось.

Также, на наш взгляд, ЦБ продолжает формировать у рынка ожидания о поддержании жесткой ДКП на более долгий период времени. Тот, за который эффект от ДКП проявится в большем объеме. Э.Набиуллина заявила, что выбор предметно происходил между сохранением ключевой ставки и ее повышением на 100 б.п. – выбор первой опции (ниже консенсуса) сейчас мог бы ослабить влияние ДКП на кредитный и депозитный каналы. Вероятно, поэтому не рассматривались и более жесткие опции. Фактическая динамика инфляции укладывается в базовый сценарий ЦБ, дополнительных предпосылок к усилению проинфляционных рисков не появилось.

Отметим, что повышение ставки на 100 б.п. хоть и несколько противоречило нейтральному сигналу, озвученному на октябрьском заседании, укладывается в параметры прогноза регулятора.

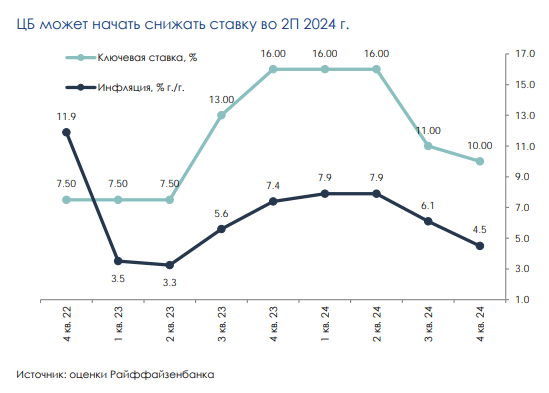

Цикл ужесточения ДКП, скорее всего, подошел к концу. На декабрьском заседании сигнал на будущее ожидаемо остался ненаправленным, ЦБ не указывает ни на планы по дополнительному ужесточению, ни на начало цикла смягчения. Перед достаточно большим перерывом до следующего заседания, регулятор занимает выжидательную позицию.

Мы полагаем, что ЦБ пока планирует закончить цикл ужесточения на текущем уровне ключевой ставки (16%), это заложено и в ожиданиях рынка. Нейтрализация ДКП вряд ли начнется раньше середины 2024 года, как мы прогнозировали и ранее, В части ключевой ставки наш обновленный прогноз отличается только уровнем пика. Среди рисковых сценариев мы видим еще одно повышение в феврале. Источником неопределенности остаются проинфляционные риски (возможные социальные бюджетные выплаты, высокие инфляционные ожидания, потребительский оптимизм). Также мы уточнили прогнозную динамику инфляции с учетом актуальных данных. Несмотря на повышенную ценовую динамику сейчас и, скорее всего, в 1 полугодии 2024 года, мы ждем ее стабилизации вблизи цели ЦБ, 4,0…4,5% год к году к концу 2024 года.

Комментарии