В США постепенно завершается сезон отчетностей, главным итогом которого стало повышение прогнозов по большинству компаний из S&P 500

В среднем целевые цены по акциям с начала года выросли на 6%. Однако главные новости приходят из Китая, где решили пересмотреть подход к диагностированию коронавируса, что увеличило число заболевших за 1 день сразу на 15 тысяч человек. Рынки акций на такой сюрприз отреагировали негативно, но падение продолжалось всего несколько часов и не помешало индексу S&P 500 установить очередной исторический максимум.

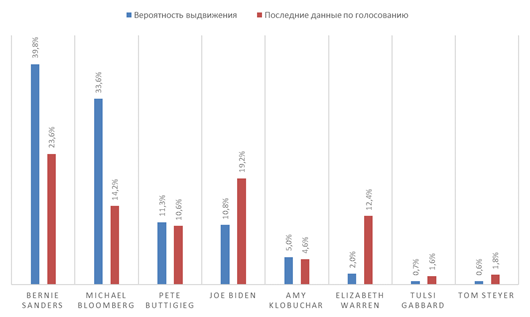

Конечно, рост рынков акций не был вызван статистикой по коронавирусу. Главный позитив на прошедшей неделе пришел из Нью-Гемпшира, где проходили праймериз. Победу в них одержал Берни Сандерс, однако главный итог в том, что шансы Байдена и Уоррен получить номинацию резко упали. Теперь именно Сандерс является главным фаворитом от демократов. Более того, резко выросла популярность Блумберга и Буттиджича, которые также считаются благоприятными для рынков акций. Ну а Элизабет Уоррен, потенциальная победа на выборах которой могла привести к падению рынков на 20%, похоже сходит с дистанции.

Поскольку сезон отчетностей можно назвать завершенным, то имеет смысл обратить внимание не только на пересмотр целевых цен, но и на изменений прогнозов по EPS. Если брать широкий индекс S&P 500, то прогнозы по EPS на этот год не изменились. Однако по секторам картина отличается и если в технологическом секторе прогнозы были повышены в среднем на 3%, то в секторе Energy – снизились на 5%. Рост индекса S&P 500 на 4% с начала года и отсутствие пересмотра EPS говорит о повышении целевых мультипликаторов, что может смущать инвесторов, т.к. рынок акций и до этого был оценен с небольшой премией к историческим средним. Однако обратим внимание, что одновременно с этим сильно снизились доходности по 10-летним казначейским облигациям правительства США: c 1,91% в начале года до 1,58% в середине февраля. Снижение доходностей ещё больше усиливает аппетит к акциям и в результате приводит к росту мультипликаторов.

Макроэкономическая статистика

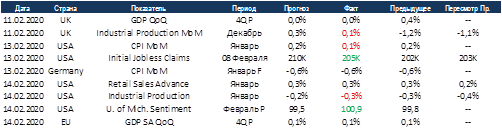

На прошедшей неделе было мало статистики и в целом она носила нейтральный характер. Данные по ВВП Великобритании и ЕС за 4 квартал совпали с ожиданиями рынка. В США промышленное производство замедлилось сильнее ожиданий, но это компенсируется хорошими цифрами по продажам в ритейле. Также стоит отметить существенный рост показателя уверенности потребителей от университета Мичигана. Это говорит о том, что сейчас в США люди не видят никакого негатива и рисков. С ними не согласятся азиатские страны, где сейчас близкое к панике состояние из-за коронавируса, в той же Японии 2/3 населения чувствуют угрозу.

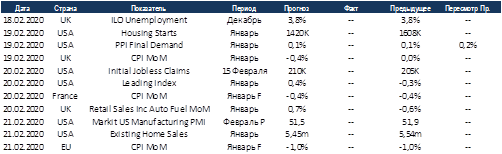

На этой неделе США продолжат публиковать статистические данные за январь. По закладке новых домов и продажам на вторичном рынке недвижимости ожидается замедление к предыдущему месяцу, тем не менее это связано с эффектом высокой базы, в прошлом месяце цифры были аномально высокими. Также консенсус ждёт выхода в плюс индекса опережающих индикаторов и положительной производственной инфляции. В Великобритании будут опубликованы данные по безработице за декабрь и продажам в ритейле в январе, последний показатель должен показать уверенный рост. В конце прошедшей недели начались переговоры по торговому соглашению между ЕС и Великобританией, последняя не согласна с предложением европейцев, так что переговоры будут трудными.

Комментарии