В начале 2026 года фондовый рынок пытается развить восстановление, индекс Мосбиржи в январе показал рост на 0,58%. Поддержку рынку оказывают надежды на геополитическую разрядку, которая потенциально может благоприятно отразиться на котировках акций нефтегазового сектора.

Предварительные признаки постепенного ослабления инфляционного давления, несмотря на наблюдавшееся в первой декаде января ускорение темпов роста индекса потребительских цен, позволяют надеяться на продолжение в этом году цикла смягчения денежно-кредитной политики Банком России. Это также является благоприятным для рынка фактором, который предоставит стимул для позитивной переоценки в секторе финансовых компаний.

Тем не менее в экономике по-прежнему присутствуют риски сохранения жестких денежно-кредитных условий на протяжении более длительного времени, чем могут ожидать инвесторы. В этом контексте внимания заслуживают эмитенты акций с невысокой долговой нагрузкой, устойчивыми показателями органического роста бизнеса и относительно низкими оценочными коэффициентами.

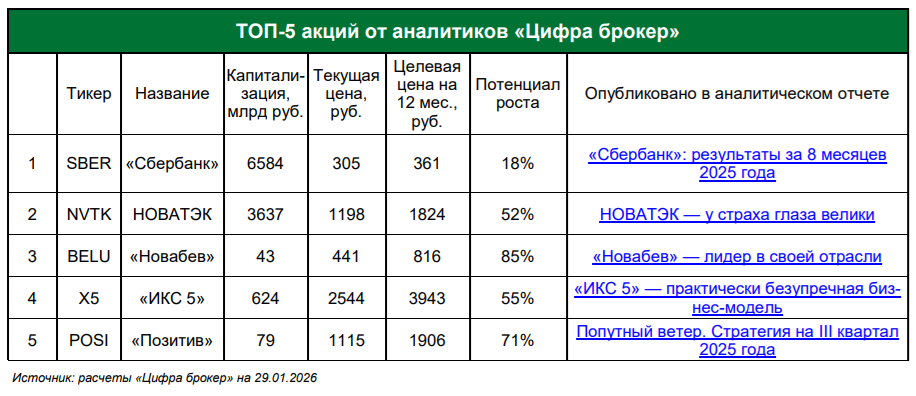

«Сбербанк»

«Сбербанк» – российский финансовый конгломерат, крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. Предоставляет широкий спектр банковских услуг. В рамках стратегии трансформации «Сбербанка» в технологическую компанию начинает расти доля небанковских услуг, таких как онлайн-магазины электронной торговли, телекомы, страхование, медицина.

Предпосылки для роста и позитивные факторы

- Самый стабильный банк в секторе, адаптивный портфель под разные экономические ситуации.

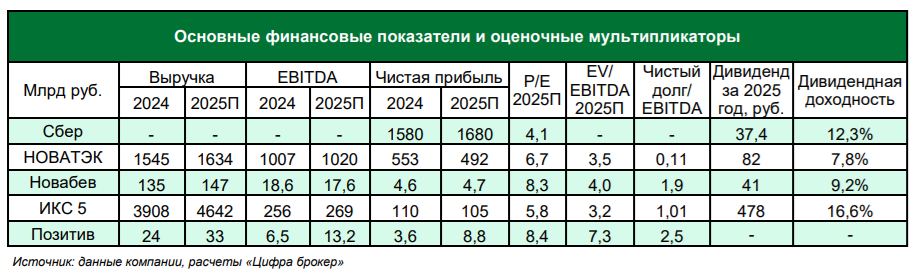

- Низкая по историческим меркам текущая оценка компании на основе мультипликаторов: коэффициенты P/B и P/E на уровне 0,85 и 4,1 соответственно.

- Низкая стоимость риска. Соблюдение нормативов по достаточности капитала с запасом.

- Стабильные дивидендные выплаты в 50% от годовой чистой прибыли. За 2025 год ожидаем 37,4 рублей на акцию, доходность к текущей цене 12,3%.

- Кредитный портфель увеличивается даже в условиях борьбы Банка России с ростом кредитования. Рентабельность капитала удерживается на высоких значениях (23,9%).

Риски

- Рост неработающих кредитов продолжится, что приведет к росту отчислений в резервы под обесценение, что, в свою очередь, будет занижать прибыль.

- Охлаждение экономики, рост неплатежей и банкротств. Топ-3 отрасли корпоративного портфеля (нефтегазовый сектор, металлургия и жилая недвижимость) уже и сейчас испытывают серьезные сложности.

«Новатэк»

«Новатэк» занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Является одним из самых высокомаржинальных игроков на мировом рынке СПГ.

Предпосылки для роста и позитивные факторы

- Ожидаем, что по итогам 2025 года компания показала самые сильные результаты в секторе.

- Несмотря на санкции и негативный новостной фон, связанный с возможным ограничением поставок СПГ в Евросоюз, компания не испытывает проблем с реализацией и наращивает объемы производства.

- Начало отгрузок с проекта «Арктик СПГ-2». Осенью 2025 года первые газовозы пришвартовались у берегов Китая. Также получен первый газовоз ледового класса.

- Сильные морозы и рекордное падение запасов газа в европейских ПХГ привели к росту цен на газ в ЕС на 40% с начала года.

- Текущая оценка не учитывает перспективу реализации газа с проекта «Арктик СПГ-2».

- Качественное корпоративное управление. Компания направляет 50% от чистой прибыли на дивиденды, за 2025 год выплата может составить 84 рублей на одну акцию.

- Девальвация рубля.

Риски

- Проект «Арктик СПГ-2» останется замороженным

- из-за санкций, и компания не сможет найти постоянных покупателей газа.

- «Арктик СПГ-2» не заработает, и остальные проекты, расписанные до 2030 года, не будут реализованы.

«Позитив»

«Позитив» – один из лидеров в области результативной кибербезопасности. Компания является ведущим разработчиком продуктов, решений и сервисов, позволяющих выявлять и предотвращать кибератаки до того, как они причинят невосполнимый ущерб бизнесу и целым отраслям экономики.

Предпосылки для роста и позитивные факторы

- Оптимизация. В сложных экономических условиях компания сокращает операционные расходы на оплату труда и маркетинг, что повышает маржинальность.

- По мере снижения процентных ставок в экономике корпоративные клиенты компании возобновят отложенные покупки ПО и других сервисов.

- Рост рынка и импортозамещение. Рынок кибербезопасности в России растет быстрее мирового (прогнозные темпы роста – 20-25% в год)

- Международная экспансия. Компания активно выходит на рынки дружественных стран, где возникает все больше запросов на продукцию не западных производителей.

- Рынок сейчас не ожидает, что компания сможет выполнить консервативные прогнозы менеджмента на 2025 год по росту выручки.

Риски

- Риск «несбывшихся прогнозов». В этом случае котировки акций могут сильно просесть, а вернуть доверие рынка будет сложно.

- Дополнительная эмиссия акций.

- Долгое удержание Банком России высокой ключевой ставки будет сдерживать рост расходов компаний на кибербезопасность.

ИКС 5

ИКС 5 – российская розничная торговая сеть, управляющаяся продуктовыми торговыми сетями «Пятерочка», «Перекресток», «Чижик». «ИКС 5» — самый стабильный и прогнозируемый в части выручки и рентабельности ритейлер в России.

Предпосылки для роста и позитивные факторы

- Бизнес показывает самый качественный рост в секторе (рост сопоставимых продаж, увеличение трафика, рост плотности продаж).

- Высокая дивидендная доходность.

- Стабильный защитный сектор экономики, в котором компания сохраняет темпы роста порядка 20% в год.

- Экспансия в регионы. Активное развитие жестких дискаунтеров «Чижик», которые по итогам 2025 года должны выйти на положительную EBITDA.

- Лидер отрасли, но с самой низкой оценкой по мультипликаторам.

Риски

- Маржинальность значительно ниже 6%. Сильный рост расходов на логистику и персонал. Рост доли сети «Чижик» в выручке также давит на маржу.

- Галопирующая инфляция, которую будет сложно переносить на потребителей.

- Рост долга и капитальных расходов, способных снизить размер дивидендных выплат.

«Новабев»

«Новабев» – российский производитель алкогольных напитков, поставщик №1 по объему продаж крепкого алкоголя во всех каналах, включая федеральных ключевых клиентов. Имеет пять ликероводочных заводов, один спиртзавод, винное хозяйство Поместье «Голубицкое», собственную систему дистрибуции и сеть розничных магазинов «Винлаб». Помимо обширного ассортимента собственных брендов «Новабев» эксклюзивно представляет в России вина мировых производителей.

Предпосылки для роста и позитивные факторы

- Вывод на IPO «Винлаб», что благоприятно скажется на материнской компании.

- Возобновившийся рост операционных показателей вопреки снижению на рынке алкогольной продукции.

- Вертикально интегрированный ритейлер.

- Высокая дивидендная доходность (более 10%) при высоких темпах роста бизнеса. Также менеджмент регулярно проводит обратный выкуп акций.

- Ставка на более высокомаржинальные продукты, изменение потребительского спроса на категории с более высокой рентабельностью.

- Оценена с дисконтом после разового негативного эффекта от кибератаки.

Риски

- Выкупленные акции будут проданы обратно в рынок.

- • Рост оборотного капитала, снижение свободного денежного потока.

- Запрет алкогольных магазинов в жилых домах обретет федеральный масштаб.

Комментарии