Аналитики «Цифра брокер»: начало января характеризовалось традиционно низкой активностью на рынке акций, вторая же половина месяца прошла под знаком нарастающей волатильности.

На рыночную динамику по-прежнему влияют две основные силы: высокая ключевая ставка и геополитика. При этом цены на металлы продолжают обновлять максимумы, и акции горнодобывающих компаний выходят в лидеры роста.

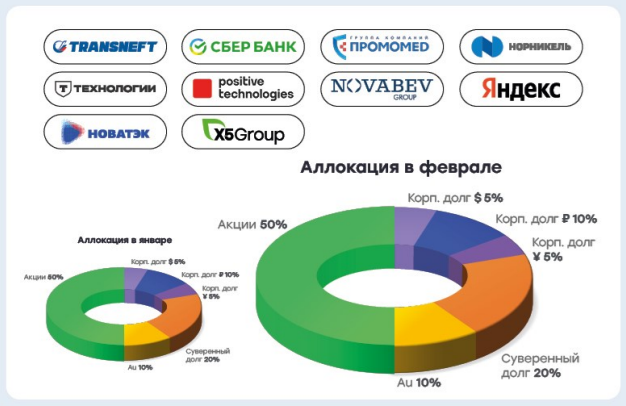

Лидеры роста

В январе индекс Мосбиржи торгуется без ярко выраженной динамики, но если посмотреть на лидеров роста и падения, то мы увидим более 10 компаний первого эшелона, акции которых с начала 2026 года подорожали более чем на 10%. При этом падение более чем на 10% показали акции лишь двух компаний» – «Лукойл и «ИКС 5» – на фоне дивидендных гэпов.

В своей стратегии при выборе акций мы продолжаем придерживаться селективного подхода, делая ставку на компании, которые способны расти в текущих условиях: прежде всего, это банковский сектор и ритейл, а в более долгосрочной перспективе к ним могут добавиться телекомы. Так, мы включили акции МТС в наш всепогодный портфель именно в расчете на постепенное снижение ключевой ставки Банка России в этом году. Доходы компании растут хорошими темпами, а снижение процентных расходов будет увеличивать маржинальность, показатель чистый долг/EBITDA будет снижаться, даже если сам чистый долг меняться не будет. При этом дивиденд 35 рублей на акцию (доходность 16% годовых) будет способствовать позитивной переоценке по мере снижения доходностей в ОФЗ.

Цветные металлы

При выборе компаний экспортеров мы ориентируемся, прежде всего, на макроэкономические данные и цикл на сырьевых рынках. Если вернуться к лидерам роста с начала года, то в ТОП-10 по доходности войдут шесть добывающих компаний: три золотодобытчика, а также «Русал», «Эн+» и «Норникель». Сегодняшний рынок дает достаточно много времени на принятие решения.

Взять, к примеру, «Норникель»: разворот в ценах на медь, платину и палладий мы заметили еще летом, но акции довольно долго не показывали выраженной динамики. И даже сейчас, на наш взгляд, еще не отыграли весь потенциал, чтобы сократить разрыв в росте котировок базовых металлов. При этом сохраняются драйверы в виде снижения ключевой ставки и девальвации рубля. Порядка 62% от общего долга «Норникеля» номинировано в рублях, что при девальвации будет снижать чистый долг и процентные расходы.

Около 90% продаж приходится на экспорт, и, по нашим подсчетам, на рынке от потенциальной девальвации больше «Норникеля» выигрывает только «Русал», акции которого выросли на 23% с начала года. Цепная реакция на сырьевых рынках дошла и до цен на алюминий, которые показали рост на 37% с минимумов прошлого года. Удорожание меди тоже внесло свой вклад в рост цен на алюминий, который все чаще стали использовать как более дешевую альтернативу в электротехнике и системах охлаждения. В 2025 году производство алюминия в Китае достигло рекордного уровня, а в декабре был зафиксирован рекордный показатель в 3,87 млн тонн. Энергетический переход, который осуществляет Китай, во многом зависит от алюминия – легкого металла, используемого в возобновляемых источниках энергии, линиях электропередачи и шасси электромобилей.

Сырьевые аналитики ожидают дефицита этого металла в 2026 году и ждут роста спроса на 2,5%. Поэтому не исключаем, что ценовая пружина в алюминии продолжит разжиматься, а вместе с ней и в акциях «Русал» и материнской «Эн+».

Золотодобыча

По итогам прошедшего года котировки золота выросли на 64%, серебра – на 142%. В начале 2026 года повышательный тренд продолжился, на фоне чего акции всех российских золотодобытчиков оказались в лидерах роста. Наибольшую корреляцию с ценами на золото показывают акции «Полюса» и при этом компания еще выплачивает дивиденды.

Если посмотреть шире и взять за отправную точку февраль 2024 года, когда котировки золота пробили уровень сопротивления в 2000 долларов за унцию, то с тех пор оба актива демонстрируют схожую динамику (золото в плюсе на 144%, акции «Полюса» – на 147%). До 2022 года бумаги «Полюса» торговались с премией к цене на золото, но в текущих условиях мы бы не ожидали возобновления этой закономерности.

Так же, как и того, что в нынешней геополитической ситуации инвесторы начнут закладывать в цену акций реализацию проекта «Сухой Лог». 2030 год – это слишком далекая и неопределенная перспектива, чтобы рынок сейчас переоценил акции с учетом того, что через четыре года производство удвоится. Если вопрос с геополитикой разрешится, и западные инвесторы вернутся, то тогда можно будет рассматривать этот кейс, сейчас же акции «Полюса» находятся вблизи справедливой оценки и по мультипликаторам, и по DCF-модели. «Селигдар» и ЮГК по-прежнему отстают от тренда. В ЮГК остается открытым вопрос нового владельца, а также планов по производству. «Селигдар» остается компанией, которая больше приносит держателям своих «золотых» облигаций, чем акционерам.

Неблагоприятные погодные условия в Европе

Сильные морозы в Европе приводят к быстрому расходованию газа из ПХГ, кроме того, снижается ветрогенерация и нарастают геополитические риски поставок СПГ. Отметим, что от закупок СПГ российского производства страны ЕС планируют отказаться уже в 2027 году. Но сейчас на календаре 2026 год и цены на природный газ выросли на 46% с начала года. Запасы газа в газохранилищах Франции и Германии упали до 36,6% и 37,4% соответственно, и на 24 января находятся на самом низком уровне за всю историю наблюдений.

В это время в США арктический холод выводит из строя почти 10% добычи – замерзают скважины и инфраструктура. Одновременно резко вырос спрос на отопление, особенно в центральных и северных штатах, что приводит к напряженности на рынке. Но есть и позитивные новости: на «Арктик СПГ-2» пришел первый российский танкер ледового класса.

Также «Новатэк» опубликовал предварительные операционные данные за 2025 год. Стабильные результаты и даже небольшой рост по добыче дают понять, что проблем с реализацией компания по-прежнему не испытывает, и пока все складывается так, что продажи в Европу будут нарастать. Акции «Новатэка» при этом остаются в «боковике», но ситуация на рынке газа меняется в лучшую для компании сторону, а отгрузки с «Арктик СПГ-2» начались в конце прошлого года. «Новатэк» остается единственным представителем в нефтегазовом секторе, на которого мы готовы сейчас делать ставку.

Комментарии