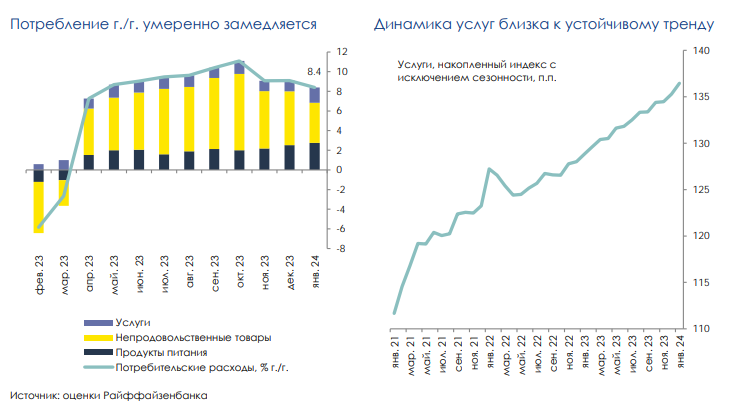

По данным Росстата, оборот розничной торговли в январе вырос на 9,1% год к году. Годовые темпы пока остаются на уровнях, близких к двузначным, но постепенно замедляются. Рассчитываемый нами индикатор совокупного потребительского спроса (розничная торговля + услуги) вырос на сопоставимые 8,4% год к году (см. левый график) за счет менее выраженной динамики год к году в секторе услуг. Напомним, что его просадка в ответ на кризис 2022 г. была менее существенной, чем для товаров. Возвращение к докризисным уровням произошло уже 2022 года (см. правый график), тогда как для непродовольственных товаров – только в конце 2023 года.

Динамика потребления в январе, как и большинства других индикаторов реального сектора, сезонно слабая (после сильного декабря). В связи с этим месячные темпы, даже с корректировкой на сезонность, могут быть непоказательны. При этом, первые признаки охлаждения потребления начали проявляться уже в конце прошлого года. В обсуждении решения по ключевой ставке, согласно опубликованному резюме, ЦБ также отмечал ослабление потребительского спроса, впрочем, характеризуя его неустойчивым. Действительно, в условиях высоких инфляционных ожиданий, по-прежнему сильной динамики реальных зарплат и инерционности потребительских привычек существуют риски менее интенсивного охлаждения, чем предполагается в нашем базовом сценарии (он сопоставим с ожиданиями ЦБ в среднесрочном прогнозе, околонулевая динамика год к году на 2024 год).

С другой стороны, давление со стороны жестких монетарных условий сохраняется – оно должно стать основным фактором замедления потребления. На наш взгляд, с целью приближения инфляции к 4% год к году ЦБ будет действовать достаточно консервативно. В нашем прогнозе снижение ключевой ставки начнется только во второй половине года. Мы сместили вверх прогнозную траекторию ключевой ставки, чтобы отразить обновление прогноза ЦБ и теперь ждем более плавной траектории ее снижения (14% в конце 3 квартале, 11% в конце 2024 года).

Комментарии