Американский фондовый рынок открылся падением после длинных выходных. Российская валюта сдает позиции вслед за дешевеющей нефтью. Нефть корректируется, отыгрывая потери, понесенные накануне. Росстат подтвердил предварительную оценку роста ВВП

Валютный рынок

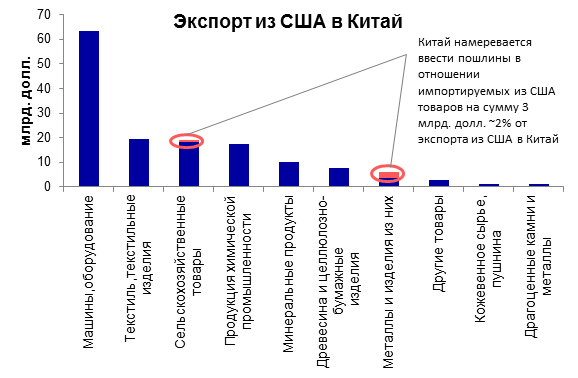

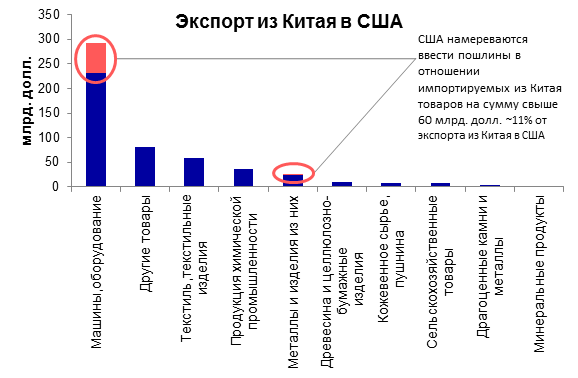

Европейские площадки открылись после длинных выходных. Накануне USD незначительно ослаб на фоне выхода слабой статистики по индексу деловой активности в США (PMI сократился до 59.3 пунктов с 60.8 пунктов по итогам прошлого месяца). Американский фондовый рынок открылся значительным падением после длинных выходных. Ключевые индексы фондового рынка снизились более чем на 2% на фоне возросших опасений об эскалации торговой войны между Китаем и США. На настоящий момент доля взаимной торговли между США и Китаем, затронутая повышенными пошлинами, остается весьма умеренной, но риски дальнейшего расширения взаимных мер сохраняются. Ключевым фактором для пары EURUSD на сегодня является публикация статистики по PMI в Европе в районе 11.00 по Москве. Риски смещены скорее в сторону очередного замедления PMI, что может сформировать определенное давление на EUR, вернув пару к отметке 1.23 с её текущих уровней 1.233.

Российская валюта сдает позиции вслед за дешевеющей нефтью. На фоне поступающих новостей об очередных витках напряженности торговых войн инвесторы усомнились в перспективах роста котировок на нефть, а, следовательно, и валют развивающихся стран, предпочитая менее рисковые активы. Кроме того, повышенная волатильность и общий негативный настрой на рынках акций по всему миру также формируют настроения risk-off. Рубль не стал исключением, растеряв интерес участников рынка, предпочитавших доллар на вчерашних торгах. Национальная валюта остается под большим влиянием внешних факторов, из которых стоит отметить торговую конфронтацию Китая с США и колебания цен на энергоносители. Внутренние же точки роста пока остаются в тени геополитических конфликтов с Великобританией. Таким образом, устойчивые факторы для укрепления российской валюты пока отсутствуют. Краткосрочными ориентирами по паре USDRUB выступят отметки 57-58.

Сырьевой рынок

Нефть сдержанно корректируется, отыгрывая потери, понесенные накануне. В ходе торгов понедельника стоимость нефтяных контрактов снизилась более чем на 3%. Поводом для столь резкой распродажи послужил рост опасений дальнейшей эскалации торговых войн, и последовавшее за этим сокращение аппетита к рисковым активам. Обострение противоречий в торговых отношениях между двумя ведущими экономиками закономерно вызывает опасения у инвесторов в отношении перспектив глобального роста. Те достижения на нефтяном рынке по сокращению избытка предложения, которые удалось достичь за счет сделки ОПЕК+, могут быть подорваны со стороны потенциального снижения спроса. Кроме того, в свете сокращения общего оптимизма на площадках рыночные игроки могут обратить большее внимание на растущие объемы производства и запасов в США. И все же пока преждевременно говорить о том, что оптимизм покидает нефтяной рынок. Действия ОПЕК+, сохраняющийся спрос и не в последнюю очередь геополитика продолжат поддерживать рынок. Сегодня в фокусе данные от API об изменении уровня запасов нефти и нефтепродуктов в США. Традиционный опрос аналитиков от Bloomberg отразил рост запасов по итогам отчетной недели на 2 mn bbl. Краткосрочные ориентиры Brent $67-69/bbl.

Денежный рынок

Краткосрочные рублевые ставки на денежном рынке практически не изменились, оставаясь в районе отметок 7-7.2%. В целом ситуация на рынке характеризуется как достаточно комфортная, завершение периода налоговых выплат и окончание квартала обуславливают снижение спроса на рубли. Совокупный объем рублевой ликвидности коммерческих банков на корсчетах и депозитах в ЦБ остается в районе 4.8 трлн. руб.

Макроэкономика

Росстат подтвердил предварительную оценку роста ВВП в 2017 году на уровне 1.5%, однако опыт прошлых лет показывает, что по итогам последующих оценок цифра, как правило, пересматривается в сторону повышения. Росстат также впервые обнародовал данные по замедлению роста в 4 квартале до 0.9% г/г (по сравнению с ростом на 2.2% в 3 квартале). Динамика ранее публиковавшихся месячных показателей по промышленности свидетельствовала о вероятном замедлении роста ВВП в 4 квартале. Обращает на себя внимание замедление роста инвестиций до 3.4% г/г (во 3 квартале рост составлял 4%). Поддержку росту оказали сохранившие уверенную динамику показатели конечного потребления домашних хозяйств (+4.3% г/г), а также рост экспорта на 5.2%. С точки зрения отраслевой структуры роста обращает на себя внимание спад в сельском хозяйстве (-0.5% г/г), в добыче полезных ископаемых (-0.9% г/г) и в обрабатывающих производствах (-2.8% г/г). Замедление темпов роста в транспорте до 1.1% с 4.1% в 3 квартале является не слишком обнадеживающим опережающим индикатором для будущего роста в 1 квартале 2018 года.

Комментарии